Количественная торговая стратегия на основе индикатора RSI и паттерна поглощения

Обзор

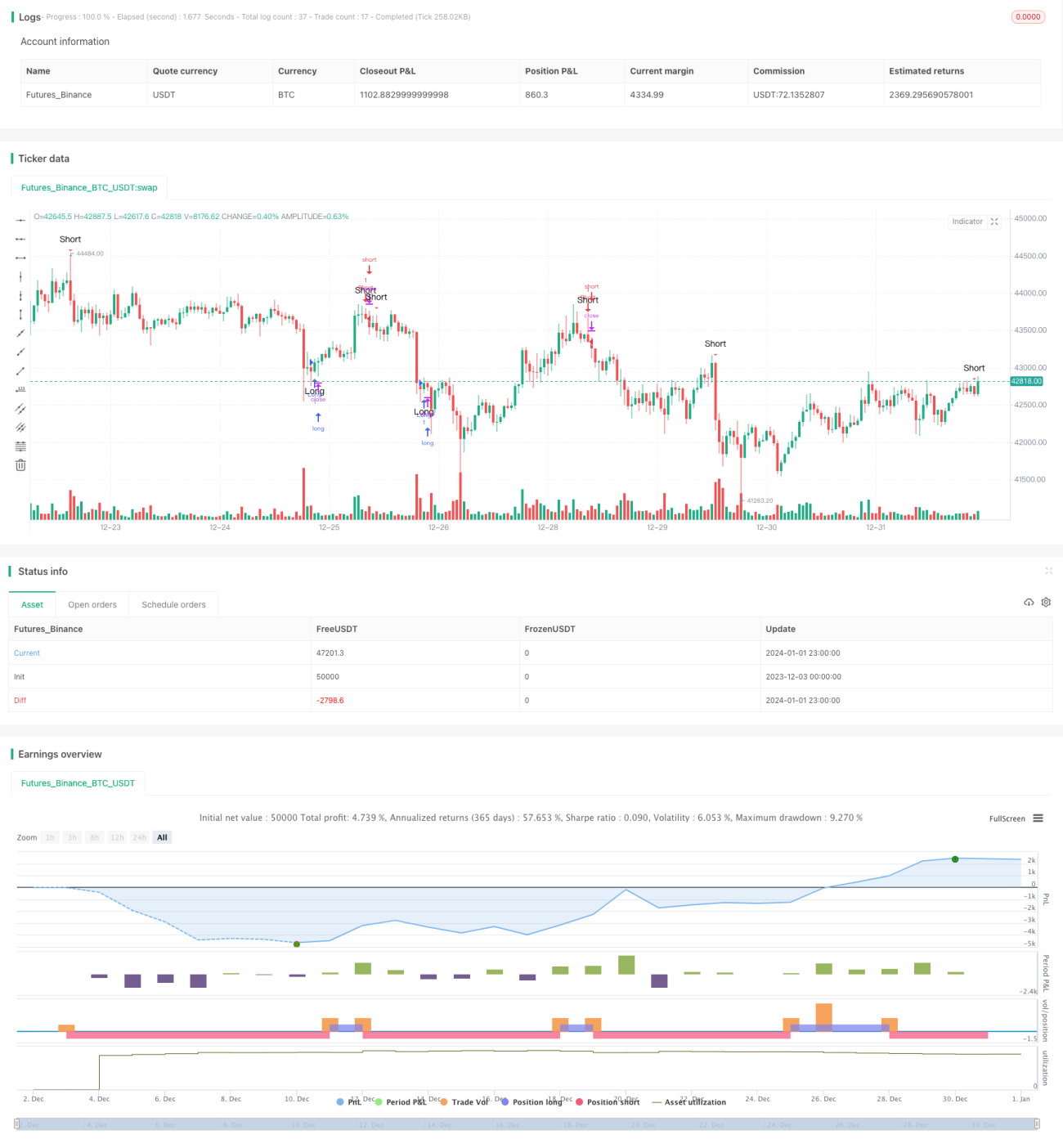

Данная стратегия называется «Стратегия количественной торговли на основе индекса RSI и паттернов поглощения». Основная идея стратегии заключается в одновременном использовании индекса RSI и паттернов поглощения для выявления рыночных трендов и генерации сигналов на покупку и продажу.

Когда индекс RSI указывает на экстремальные состояния перекупленности/перепроданности и при этом формируется восходящий или нисходящий паттерн поглощения, мы считаем это возможностью для открытия позиции. Индекс RSI эффективно определяет зоны перекупленности и перепроданности, а паттерны поглощения дополнительно подтверждают надежность тренда.

Принцип стратегии

Сначала мы задаем параметры индекса RSI, включая период RSI (обычно 9 или 14), уровень перекупленности (обычно 70) и уровень перепроданности (обычно 30).

Затем мы идентифицируем паттерны поглощения, определяя, появилась ли большая бычья или медвежья свеча, которая полностью перекрывает предыдущую свечу. Это указывает на возможный разворот текущего тренда.

После этого, если RSI показывает зону перепроданности или перекупленности, и при этом формируется восходящее бычье поглощение или нисходящее медвежье поглощение, генерируется сигнал на покупку или продажу. Наконец, мы используем «золотое» и «мертвое» пересечения RSI для установки уровней тейк-профита и стоп-лосса.

Преимущества стратегии

Данная стратегия сочетает в себе трендовый индикатор RSI и характерный технический паттерн поглощения, что позволяет комплексно оценивать рыночную динамику. По сравнению с использованием одного индикатора, такой подход обеспечивает более надежное подтверждение и эффективно отфильтровывает шумовые торговые сигналы.

Индекс RSI позволяет точно и четко определять состояния перекупленности и перепроданности на рынке, а ценовой и объемный анализ, заложенный в паттернах поглощения, дополнительно подтверждает надежность разворота тренда.

Эта стратегия позволяет своевременно использовать возможности разворота, возникающие при перекупленности или перепроданности, и в то же время избегать излишних убытков при торговле во время бокового движения рынка.

Риски стратегии

Основной риск данной стратегии заключается в том, что вероятность ложных сигналов от индекса RSI и паттернов поглощения не так мала. RSI может давать искаженные показания и формировать дивергенции. Кроме того, идентификацию паттернов поглощения можно манипулировать, изменяя размер окна свечей и другие параметры.

Более того, при появлении сигнала разворота нельзя полностью исключить вероятность продолжения колебательного движения или консолидации. После открытия позиции рынок может краткосрочно откатить или даже развернуться. Это может привести к срабатыванию стоп-лосса и убыточному выходу из позиции.

Для снижения рисков необходимо оптимизировать параметры настройки RSI, найти оптимальную комбинацию. Также важно выбирать торгуемые инструменты с хорошей ликвидностью и репрезентативностью. После открытия позиции необходимо контролировать ее размер и своевременно выставлять стоп-лосс.

Направления оптимизации стратегии

Эту стратегию можно дополнительно улучшить по следующим направлениям:

-

Добавить больше индикаторов, таких как KDJ, MACD и другие, сформировав систему многократного подтверждения сигналов для повышения их точности.

-

Учитывать ликвидность, волатильность и торговые издержки по инструментам, выбирать оптимальные инструменты для снижения транзакционных расходов и риска проскальзывания.

-

Использовать машинное обучение и другие методы для обучения и оптимизации параметров. Например, с помощью глубокого обучения выявлять дивергенции RSI.

-

Усилить стратегию управления рисками, используя трейлинг-стоп, стоп-лосс на основе скользящих средних и другие методы для защиты прибыли.

Заключение

Данная стратегия объединяет преимущества индекса RSI и паттернов поглощения, создавая количественную торговую систему, которая одновременно учитывает определение тренда и проверку характерных паттернов. Это позволяет эффективно использовать возможности разворота с достаточно высокой надежностью. Путем постоянной оптимизации данная стратегия может стать стабильной и надежной количественной стратегией.

- 1