Стратегия жёсткого пробоя

Обзор

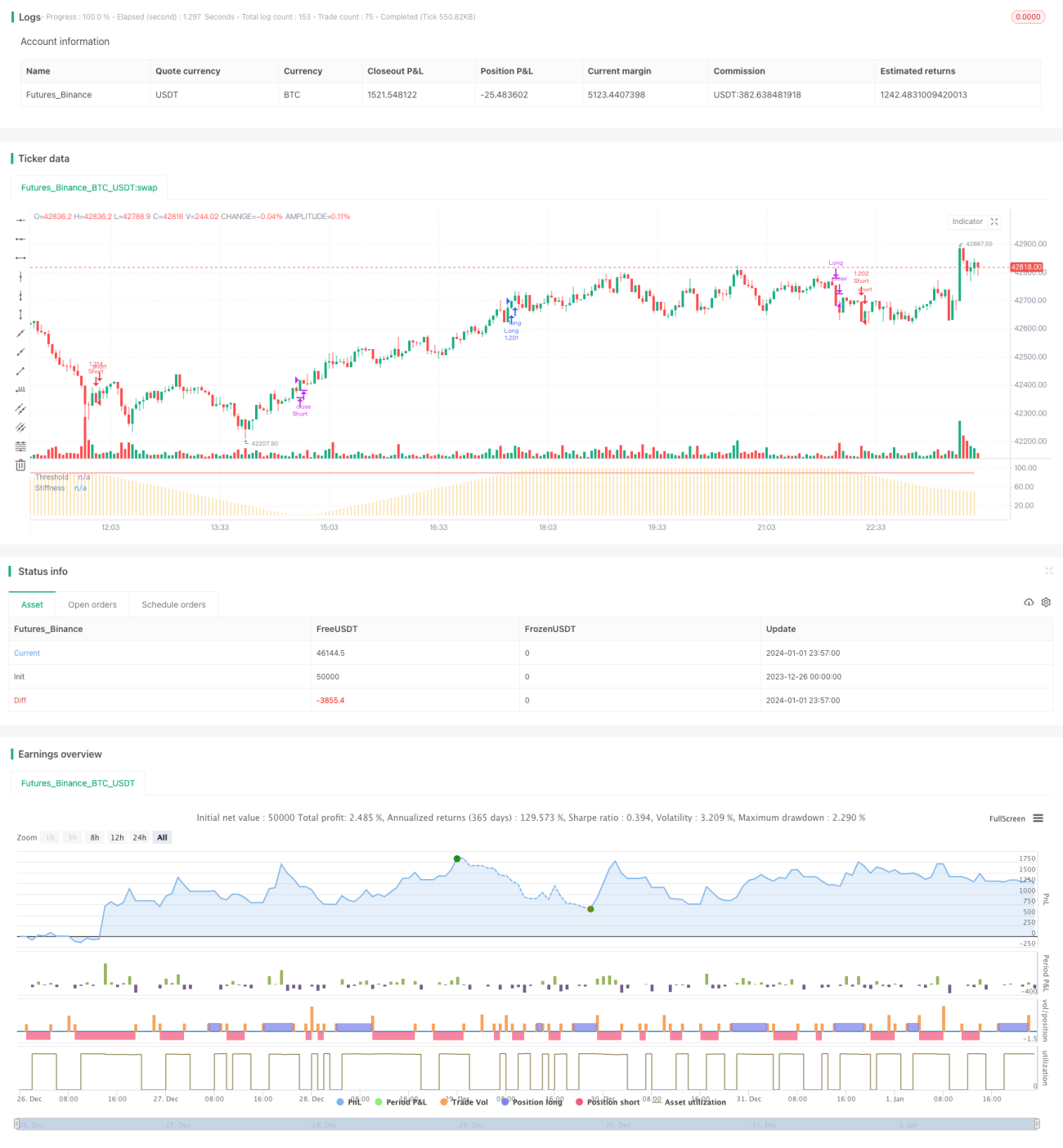

Стратегия «Жёсткого пробоя» (Rigid Breakout) основана на индикаторе ценовой жёсткости. Она оценивает жёсткость цены, подсчитывая количество раз, когда цена закрытия пробивает верхнюю границу за определённый период. Когда значение индикатора жёсткости превышает заданный порог, делается вывод о скором пробое и совершается покупка; когда индикатор опускается ниже порога, ожидается откат и совершается продажа.

Принцип стратегии

-

Расчёт скользящей средней и стандартного отклонения: Сначала вычисляется простая скользящая средняя за n периодов как верхняя граница, затем 0,2 от стандартного отклонения цены используется как буфер нижней границы.

-

Расчёт индикатора жёсткости: Подсчитывается количество дней за m периодов, когда цена закрытия была выше верхней границы. Это значение делится на m, получая величину от 0 до 100, затем сглаживается EMA за n периодов, давая итоговое значение жёсткости, которое отражает вероятность пробоя верхней границы.

-

Сравнение жёсткости с порогом: Когда индикатор жёсткости пересекает заданный порог вверх, это указывает на увеличение вероятности пробоя – генерируется сигнал на покупку; при пересечении вниз – сигнал на продажу.

-

Вход и выход: Покупка при пробое цены закрытия выше верхней границы, продажа при неудаче пробоя и начале снижения. Помимо длинных позиций на пробое, возможны короткие позиции на откате.

Преимущества

-

Улавливание момента пробоя: Относительно надёжно определяет момент, когда тренд может пробить или откатиться, позволяя войти в рынок заранее.

-

Охват как пробоев, так и откатов: Стратегия использует как рост, так и падение индикатора жёсткости, чтобы захватывать возможности как для длинных, так и для коротких позиций.

-

Гибкость параметров: Пользователь может настраивать длину скользящей средней, период жёсткости, порог и другие параметры под разные рынки и таймфреймы.

-

Простота реализации: Основана только на сравнении индикатора жёсткости с порогом, без сложной логики, код реализуется легко.

Риски

-

Риск ложного пробоя: Превышение индикатором жёсткости порога не гарантирует реального пробоя цены – существует риск ложного пробоя.

-

Риск диапазона отката: При коротких позициях невозможно предсказать точный диапазон и уровень отката, что может привести к чрезмерным убыткам.

-

Риск оптимизации параметров: Эталонные параметры не могут полностью адаптироваться к изменениям рынка, требуется постоянное тестирование и оптимизация.

-

Риск частых сделок: Стратегия предполагает высокую частоту торговли, что увеличивает издержки на комиссии и проскальзывание.

Направления оптимизации

-

Оптимизация параметров: Можно тестировать разные настройки на различных рынках для поиска наилучшей комбинации, например, увеличивая длину скользящей средней для снижения частоты сделок.

-

Добавление стоп-лосса: Установить рациональную логику стоп-лосса для ограничения убытков по одной сделке, например, на основе ATR.

-

Сочетание с другими индикаторами: Добавить MACD, KDJ и т.д. для определения более точных точек входа, снижая вероятность ложных пробоев.

-

Улучшение условий выхода: Использовать трендовые индикаторы для выявления признаков разворота тренда и установить более точные условия выхода.

Заключение

Стратегия «Жёсткого пробоя» в целом проста и практична. Она позволяет заранее оценить возможные моменты пробоя и отката цены, что имеет определённую практическую ценность. Однако необходимо учитывать риски ложных пробоев и диапазона отката, а также уточнять торговые возможности за счёт оптимизации параметров и добавления других технических индикаторов.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1