Стратегия следования за бычьим трендом по Золотому кресту

Обзор

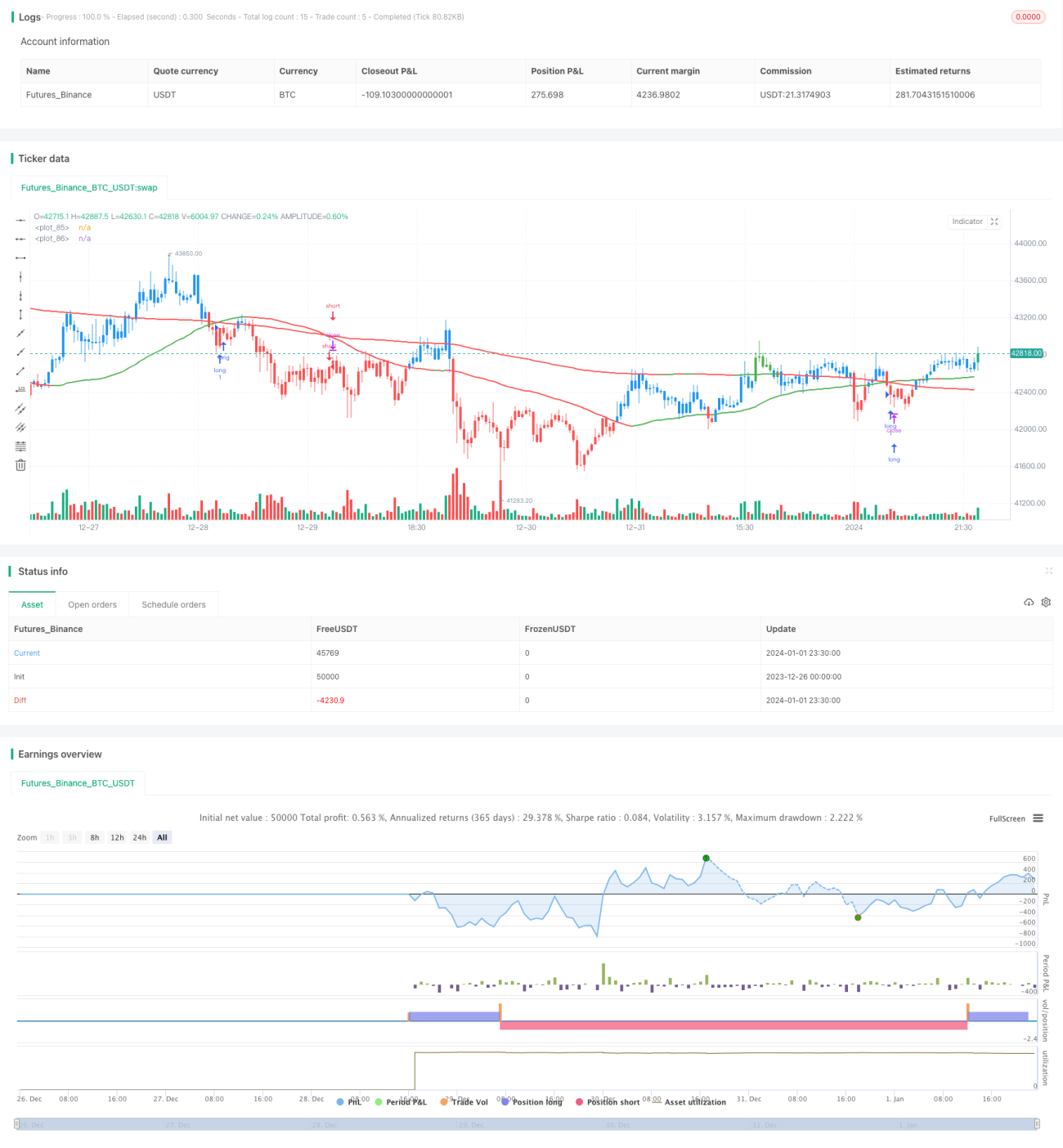

Данная стратегия основана на принципе «золотого креста» скользящих средних. В частности, используются две простые скользящие средние с разными периодами: 50-периодная и 200-периодная линии. Когда 50-периодная линия пересекает 200-периодную снизу вверх, генерируется сигнал на покупку; когда 50-периодная линия пересекает 200-периодную сверху вниз, формируется сигнал на продажу.

Принцип стратегии

Стратегия написана на языке Pine Script, основная логика выглядит следующим образом:

- Рассчитываются две SMA: 50-периодная SMA и 200-периодная SMA.

- Определяется «золотой крест»: когда 50-периодная SMA пересекает 200-периодную снизу вверх, открывается длинная позиция.

- Определяется «крест смерти»: когда 50-периодная SMA пересекает 200-периодную сверху вниз, позиция закрывается.

Важность использования индикатора SMA в данном случае заключается в том, что он позволяет эффективно отфильтровывать шум ценовых данных и захватывать долгосрочные тренды. Быстрое пересечение SMA снизу вверх над медленной SMA означает, что краткосрочный восходящий импульс победил долгосрочный нисходящий тренд, что генерирует сигнал на покупку.

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

- Простой и понятный принцип, легко реализовать.

- Настройка параметров гибкая – можно изменять периоды двух SMA для адаптации к разным рынкам.

- Написана на стабильной версии Pine, работает эффективно.

- Визуальные настройки информативны, удобны в использовании.

Риски и их решение

У стратегии также есть некоторые риски:

- Возможны ложные пробои, что приводит к ошибочным сигналам. Можно скорректировать параметры двух SMA, чтобы снизить вероятность ложных пробоев.

- Стратегия не реагирует на краткосрочные движения рынка и подходит только для долгосрочных инвесторов. Можно сократить период быстрой SMA.

- Возможны значительные просадки. Можно установить стоп-лосс или скорректировать управление позицией.

Направления оптимизации

Стратегию можно продолжить оптимизировать по следующим направлениям:

- Добавить фильтрацию с помощью других индикаторов, комбинируя несколько условий входа/выхода для снижения вероятности ложных сигналов.

- Внедрить механизм стоп-лосса – принудительное закрытие позиции при падении цены ниже определенного уровня.

- Улучшить управление позицией, например, добавлять позиции по тренду, использовать трейлинг-стоп – контролировать просадки и стремиться к более высокой доходности.

- Провести оптимизацию параметров – оценить влияние различных параметров на соотношение доходности и риска.

Заключение

В целом эта стратегия является типичной трендовой стратегией. Она использует преимущества SMA, просто и эффективно захватывая долгосрочные тренды. Вы можете настроить её под свой стиль, регулируя параметры. Также стоит учитывать существующие недостатки и проводить дальнейшую оптимизацию и улучшения.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

//

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// www.tradingview.com/u/TradeFab/- 1