Стратегия двойного разворота High-Low

Обзор

Стратегия «Двойной разворот — максимум/минимум» представляет собой количественную стратегию, объединяющую два сигнала. Она сочетает в себе внутридневную стратегию, основанную на развороте, и трендовую стратегию, использующую разность между вчерашним максимумом и скользящей средней. Цель стратегии — получение более стабильных сигналов на покупку и продажу и дальнейшее снижение вероятности ложных сигналов.

Принцип стратегии

Сначала рассмотрим часть, отвечающую за разворот. Данная стратегия формирует сигнал при развороте цены закрытия в течение двух последовательных дней, одновременно используя стохастический осциллятор для определения зон перекупленности/перепроданности. В частности, если цена закрытия двух последовательных дней переходит от роста к падению, а быстрый стохастический осциллятор выше медленного, генерируется сигнал на продажу. Если цена закрытия двух последовательных дней переходит от падения к росту, а быстрый стохастический осциллятор ниже медленного, генерируется сигнал на покупку.

Далее, часть «максимум/минимум». Эта часть использует разность между вчерашним максимумом и экспоненциальной скользящей средней с периодом 13 для определения тренда. Когда максимум выше скользящей средней, генерируется сигнал на покупку; когда максимум ниже скользящей средней — сигнал на продажу.

Наконец, стратегия объединяет два сигнала. Когда оба сигнала указывают на покупку, совершается покупка; когда оба сигнала указывают на продажу — продажа.

Преимущества

Данная стратегия, объединяя два сигнальных индикатора, позволяет эффективно сократить количество ложных сигналов и ненужных сделок. Часть с разворотом выявляет состояния перекупленности/перепроданности, избегая погони за ростом или продажи на падении. Часть «максимум/минимум» выявляет расхождение ценового тренда, предотвращая ложные пробои. При совместном использовании фактический торговый сигнал возникает только при совпадении направления обоих сигналов, что значительно повышает надёжность сигналов и сокращает количество неэффективных сделок.

Кроме того, разворотная и максимум/минимум части используют различные типы индикаторов и критериев, что позволяет им взаимно верифицировать друг друга, дополнительно снижая количество ложных сигналов. В особых рыночных условиях одиночный индикатор может легко дать ложный сигнал, однако совместный анализ может компенсировать часть ошибок. Такая мультииндикаторная стратегия позволяет получать более надёжные и стабильные торговые сигналы.

Анализ рисков

Основной риск данной стратегии заключается в том, что на сильном трендовом рынке устойчивые и обоснованные однонаправленные сигналы могут быть проигнорированы. Когда тренд очевиден, сигналы разворотной части могут быть ошибочными, что приведёт к невозможности реализовать однонаправленные сигналы части «максимум/минимум» в сделки. Это особенно заметно на бычьих и медвежьих трендах.

Кроме того, неправильная настройка параметров также может повлиять на стратегию. Параметры разворотной части должны учитывать систему периодических скользящих средних и быть согласованы с периодом скользящей средней части «максимум/минимум». Если периоды не согласованы, возможны как часто повторяющиеся ложные сигналы, так и полное отсутствие сигналов.

Направления оптимизации

Во-первых, можно протестировать изменение длины периода скользящей средней в части «максимум/минимум», чтобы она лучше согласовывалась с периодическими индикаторами разворотной части. В настоящее время использование 13-периодного индикатора может быть слишком чувствительным; можно попробовать увеличить период для получения более стабильных сигналов.

Во-вторых, разворотную часть можно модифицировать, используя размер тела свечи для определения. В текущей версии используется только цена закрытия, что может быть подвержено влиянию. Считается, что разворот свечи с более крупным телом может давать более сильные сигналы.

Наконец, можно рассмотреть возможность совершения сделок только при появлении сигнала разворота внутри дня, поскольку текущий подход с удержанием позиции внутри дня несёт больший риск. Переход на временные разворотные сделки может снизить часть рисков по позиции.

Заключение

Стратегия «Двойной разворот — максимум/минимум» объединяет сигналы нескольких индикаторов, проводя двойную верификацию перед отправкой сигналов на покупку или продажу. Такой строгий механизм фильтрации сигналов позволяет эффективно снизить влияние ложных и неэффективных сигналов на реальную торговлю. Стратегия успешно контролирует частоту неэффективных сделок, делая каждую сделку более надёжной и избегая слепой торговли по течению. Путём оптимизации параметров можно добиться лучших результатов на определённых рынках.

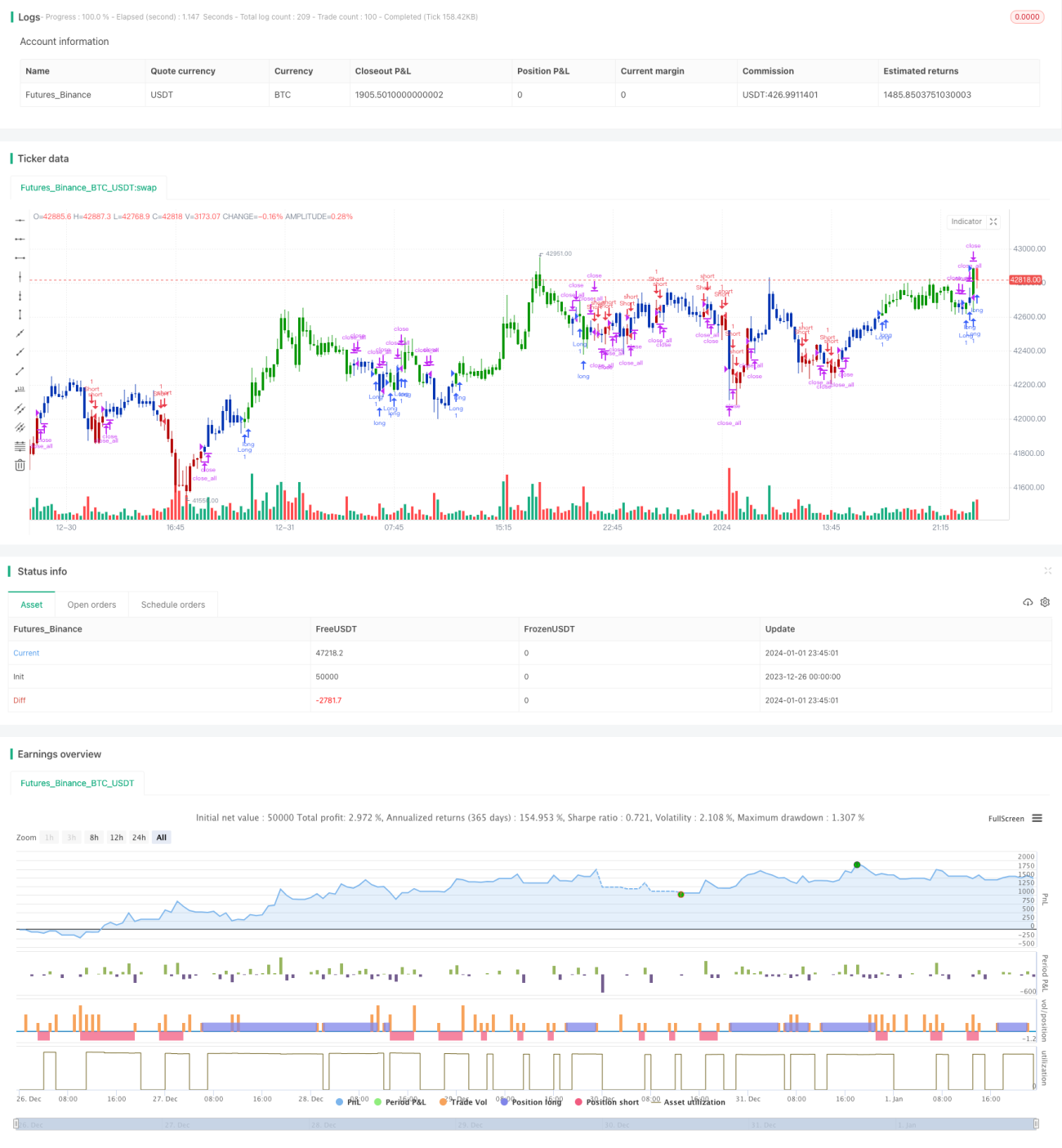

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1