Стратегия выделения тренда с помощью полосового фильтра

Обзор

Стратегия извлечения тренда с помощью полосового фильтра — это стратегия отслеживания тренда акций, основанная на полосовом фильтре. В стратегии используются экспоненциально взвешенные скользящие средние и полосовая фильтрация для обработки ценового ряда, извлечения трендовой составляющей цены и использования определённых параметров в качестве сигналов для открытия и закрытия позиций.

Принцип стратегии

Стратегия сначала строит двойную экспоненциально взвешенную скользящую среднюю, регулируя параметры Length и Delta для контроля длины временного интервала и степени сглаживания скользящей средней. Затем с помощью набора математических преобразований извлекается трендовая составляющая ценового ряда, которая сохраняется в переменной xBandpassFilter. В итоге рассчитывается простая скользящая средняя от xBandpassFilter — xMean, которая служит индикатором для открытия и закрытия позиций.

Когда xMean пересекает уровень, заданный параметром Trigger, снизу вверх, открывается длинная позиция; при пересечении сверху вниз — короткая. Чувствительность открытия и закрытия позиций можно регулировать, изменяя уровень Trigger.

Преимущества

- Использование двойной экспоненциально взвешенной скользящей средней позволяет эффективно отфильтровать часть шума в ценовом ряду, делая стратегию более стабильной.

- Полосовой фильтр извлекает только трендовую составляющую ценового ряда, избегая ложных сигналов на боковом рынке, что повышает надёжность стратегии.

- Стратегия имеет мало параметров, что упрощает её настройку и контроль рисков.

Анализ рисков

- Стратегия обладает временным лагом, что может привести к пропуску моментов быстрого разворота цены.

- Как двойная экспоненциально взвешенная скользящая средняя, так и полосовой фильтр обладают эффектом низкочастотной фильтрации, подавляя высокочастотные сигналы и снижая чувствительность стратегии.

- При неправильной настройке параметров эффект фильтрации может быть слишком сильным, что приведёт к упущению сильных трендовых возможностей.

Проблему запаздывания можно смягчить, сократив параметр Length, а чувствительность стратегии — регулировкой уровня Trigger.

Направления оптимизации

- Можно добавить стоп-лосс для ограничения убытков по отдельным сделкам.

- Для повышения стабильности можно использовать систему с двумя скользящими средними (краткосрочной и долгосрочной).

- Для избежания попадания в ловушку на боковом рынке можно комбинировать с другими индикаторами, такими как объём торгов, для определения сигналов разворота.

- Для оптимизации параметров можно применить машинное обучение или генетические алгоритмы, чтобы сделать стратегию более устойчивой.

Заключение

Стратегия в целом стабильна и показывает хорошие результаты на рынках с сильным трендом. Её можно дополнительно оптимизировать различными способами для обеспечения стабильной прибыльности в большем количестве рыночных условий. Эта стратегия заслуживает дальнейшего изучения и применения.

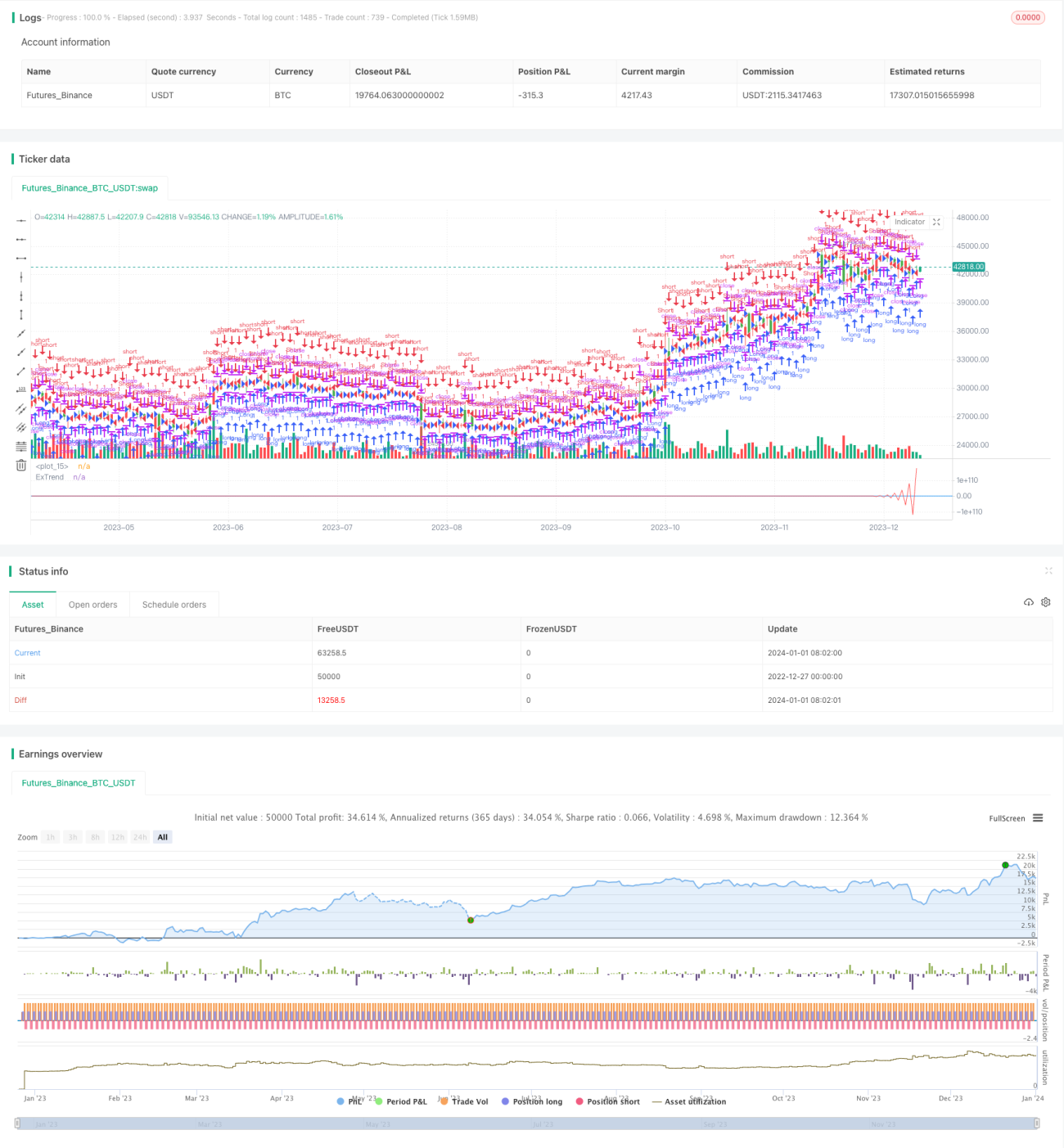

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1