Торговая стратегия на основе гауссовской скользящей средней

Обзор

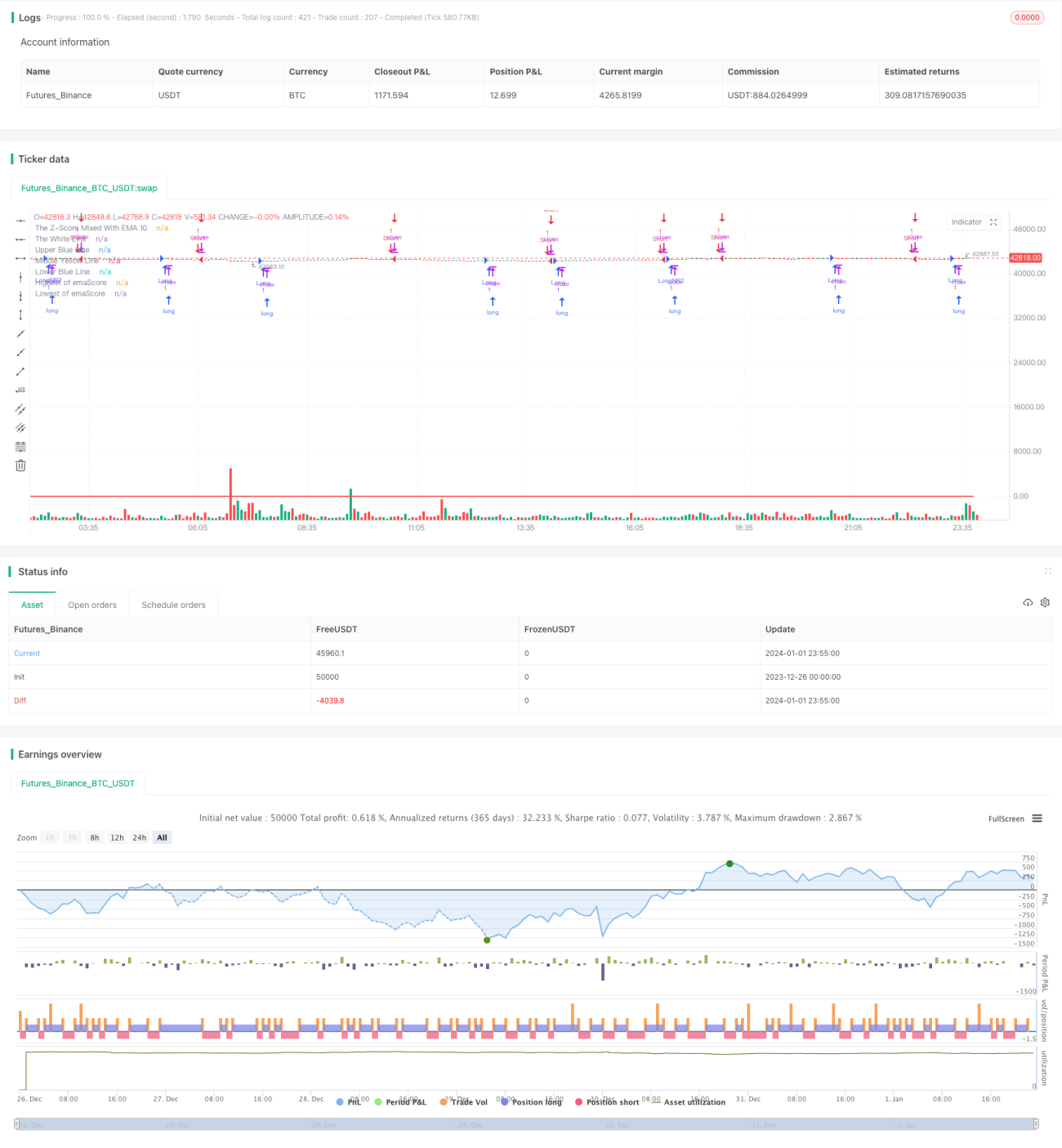

Данная стратегия использует идею нормального распределения, рассчитывает Z-значение на основе 10-периодной экспоненциальной скользящей средней свечей Хейкен Аши, затем задает пороги для 20-периодной экспоненциальной скользящей средней этого Z-значения и определяет моменты открытия и закрытия позиций по пересечению кривой.

Принцип стратегии

-

Рассчитывается 10-периодная экспоненциальная скользящая средняя цены закрытия свечей Хейкен Аши.

-

На основе полученной скользящей средней вычисляется Z-значение за 25 периодов. Z-значение показывает, на сколько стандартных отклонений данные отклоняются от среднего, позволяя определить, являются ли данные нормальными или аномальными.

-

Для 20-периодной экспоненциальной скользящей средней Z-значения снова рассчитывается кривая emaScore. Эта кривая отражает долгосрочный тренд Z-значения.

-

Исходя из распределения данных emaScore, задаются верхний и нижний пороги. Учитывая, что кривая подвержена колебаниям, в качестве порогов выбираются 90% и 10% точек распределения.

-

Когда emaScore пересекает среднюю линию или нижний порог снизу вверх, открывается длинная позиция. Когда emaScore пересекает верхний порог, нижний порог или 100-периодный максимум сверху вниз, открывается короткая позиция.

Анализ преимуществ

-

Использование идеи нормального распределения и Z-значения для оценки нормальности позволяет отфильтровывать ложные пробои.

-

Двойная фильтрация: расчет кривой emaScore для определения долгосрочного тренда EXTENSIVE511.

-

Задание обоснованных порогов снижает вероятность ошибочных сделок.

-

Сочетание со 100-периодными максимумами и минимумами позволяет улавливать разворотные моменты.

Анализ рисков

-

Комбинация Z-значения и скользящих средних чувствительна к параметрам и требует оптимизации.

-

Корректность задания порогов имеет решающее значение; слишком широкая или слишком узкая полоса порогов ведет к неэффективности.

-

100-периодные максимумы и минимумы могут генерировать ложные сигналы, поэтому стоит смягчить условия срабатывания.

-

Свечи Хейкен Аши сами по себе обладают некоторым запаздыванием, что требует оценки их пригодности для данной стратегии.

Направления оптимизации

-

Тестирование различных периодов скользящих средних и параметров Z-значения.

-

Автоматическая оптимизация параметров с помощью метода walk forward analysis.

-

Опробование других методов задания порогов, например, кратных стандартному отклонению.

-

Улучшение логики определения максимумов и минимумов для предотвращения ложных сигналов.

-

Эксперименты с другими типами свечей или типичными ценами вместо свечей Хейкен Аши.

Заключение

Данная стратегия, основанная на идее нормального распределения, с помощью двойного экспоненциального сглаживания и динамического задания порогов эффективно выявляет ценовые аномалии и генерирует торговые сигналы. Главные преимущества – отсеивание ложных пробоев и захват разворотов. Однако настройка и комбинирование параметров оказывают значительное влияние на результат, поэтому требуется продолжение тестирования и оптимизации для поиска наилучших параметров и комбинаций.

- 1