Стратегия покупки на закрытии с фиксацией прибыли на открытии следующего дня

Обзор

Основная идея данной стратегии заключается в покупке перед закрытием текущего дня, а затем на следующее утро после открытия оценивается, превышает ли цена цену покупки. Если да – фиксация прибыли и продажа, если нет – удержание до срабатывания стоп-лосса или тейк-профита.

Принцип стратегии

Стратегия сначала устанавливает 200-дневную простую скользящую среднюю в качестве индикатора состояния рынка: сделки разрешены только при цене выше 200-дневной линии. Также задаётся время покупки – за полчаса до закрытия, время продажи – в течение получаса после открытия следующего дня. В момент покупки, если рыночные условия соответствуют, исполняется рыночный ордер на покупку; в момент продажи оценивается, превышает ли цена цену покупки – если да, исполняется рыночный ордер на продажу с фиксацией прибыли; если нет – удержание до срабатывания стоп-лосса или до следующего дня, когда снова оценивается условие. Также установлен стоп-лосс в 5% для предотвращения расширения убытков.

Преимущества анализа

Стратегия обладает следующими преимуществами:

-

Используется эффект закрытия: в конце сессии волатильность высока, часто образуются значительные гэпы, и цена открытия следующего дня может существенно измениться.

-

Короткий период удержания позволяет быстро фиксировать прибыль или стоп-лосс, снижая риск.

-

Простая логика, легко понять и реализовать.

-

Гибкая настройка стоп-лосса и индикаторов состояния рынка для контроля риска.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Покупка на закрытии может произойти по высокой цене, увеличивая риск убытка.

-

Короткий период удержания чреват «ловушкой» – если на следующий день цена не достигает ни стоп-лосса, ни тейк-профита, позиция может остаться открытой.

-

Зависимость от значительных гэпов – если гэпа не возникает, возможны убытки или затягивание позиции.

-

Если выбран неверный инструмент (например, боковик по индексу), возможны многократные убытки.

Соответствующие методы решения:

-

Можно комбинировать с техническими индикаторами, чтобы определить, находится ли цена на закрытии на относительно низком уровне.

-

Можно увеличить период удержания, например, до 2-3 дней.

-

Покупать только при пробитии эффективного уровня.

-

Тщательно отбирать инструменты, выбирать те, что имеют восходящий тренд.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить больше технических индикаторов в условие входа, чтобы повысить определённость момента покупки на закрытии.

-

Протестировать различные периоды удержания, чтобы найти оптимальное время фиксации прибыли.

-

Оптимизировать уровень стоп-лосса, найти оптимальную точку.

-

Протестировать, на каких конкретно инструментах и рыночных условиях стратегия показывает лучшие результаты, применять динамический выбор инструментов и управление размером позиции.

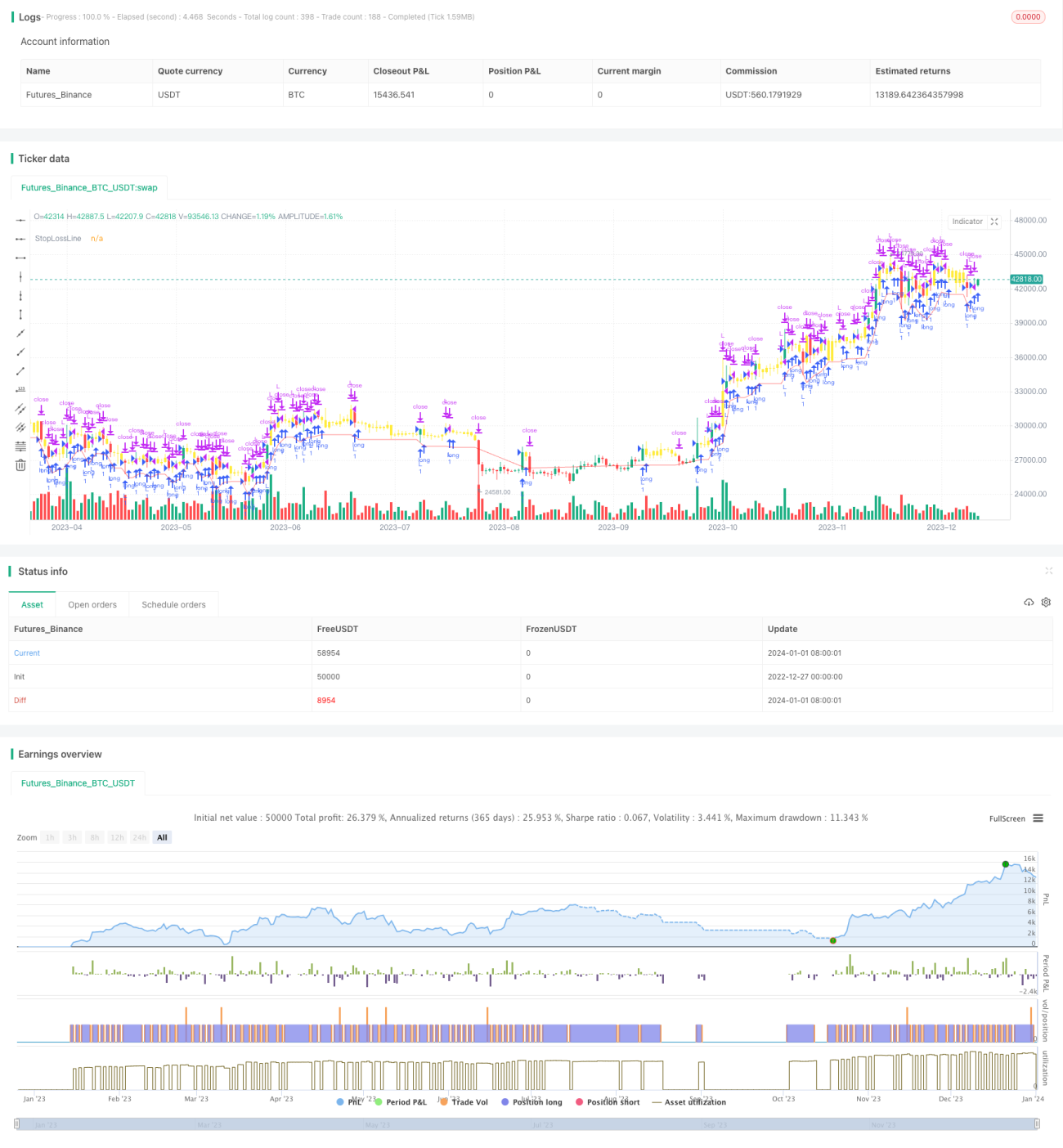

Заключение

Стратегия имеет чёткую общую концепцию, использует гэпы, образованные эффектом закрытия, для быстрой фиксации прибыли и стоп-лосса. Она проста в исполнении и реализации. Однако существует высокий риск «ловушки», поэтому критически важны отбор акций и управление стоп-лоссом. В дальнейшем можно оптимизировать её, уточняя сигналы входа, оптимизируя период удержания и уровень стоп-лосса, а также используя динамическое управление позициями, чтобы повысить стабильность и прибыльность системы при контроле рисков.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1