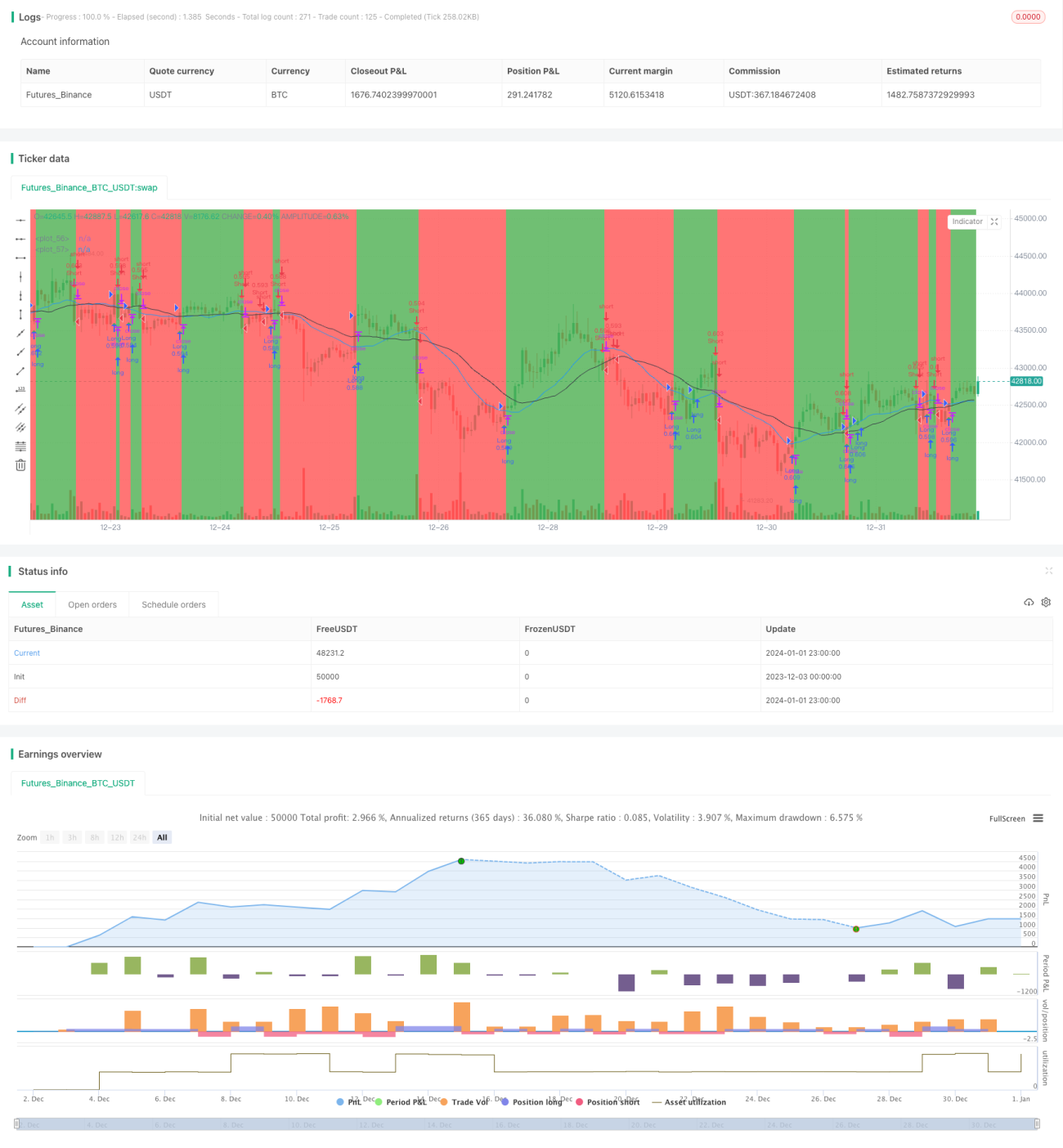

Система пересечения скользящих средних

Обзор

Данная стратегия является трендовой стратегией, основанной на пересечении скользящих средних (золотое/мёртвое пересечение). Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Стратегия использует две скользящие средние: 20-дневную простую скользящую среднюю (SMA) и 30-дневную простую скользящую среднюю. Когда 20-дневная SMA пересекает 30-дневную SMA снизу вверх, возникает сигнал на покупку; когда 20-дневная SMA пересекает 30-дневную SMA сверху вниз, возникает сигнал на продажу.

Скользящие средние как индикаторы тренда эффективно описывают направление рынка. Принцип пересечения позволяет стратегии своевременно улавливать точки разворота тренда, формируя торговые сигналы. Выбранные периоды 20 и 30 дней хорошо отражают рыночный тренд, не будучи при этом слишком чувствительными, чтобы не генерировать ложные сигналы.

Анализ преимуществ

Основные преимущества стратегии:

- Простая и понятная логика, легко реализуется, подходит для начинающих.

- Торговля по тренду позволяет избежать открытия позиций против тренда, снижая ненужные потери.

- Скользящие средние обладают фильтрующим эффектом, отсеивая рыночный шум и предотвращая ложные сигналы.

- Разумная настройка периодов обеспечивает стабильность стратегии, избегая излишней чувствительности.

Анализ рисков

Основные риски стратегии:

- При боковом рынке частые пересечения скользящих средних могут привести к большому количеству стоп-лосс срабатываний.

- Во время тренда скользящие средние запаздывают, что может привести к недополучению части прибыли.

- Неправильная настройка параметров может повлиять на стабильность стратегии.

Меры противодействия:

- Настройка периодов скользящих средних, использование таких технических приёмов, как взвешенные скользящие средние или треугольные скользящие средние для сглаживания кривых и уменьшения частоты пересечений.

- Использование дополнительных индикаторов для определения тренда, чтобы избежать торговли во время бокового движения.

- Оптимизация параметров для поиска наилучшего их сочетания.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Испытать различные типы скользящих средних, например взвешенные, треугольные и т.д.

- Добавить другие технические индикаторы для предотвращения сигналов во время бокового рынка.

- Комбинировать с волновой теорией, теорией каналов и другими методами технического анализа для оценки тренда.

- Использовать модели машинного обучения для оптимизации параметров в реальном времени.

- Применять количественные инструменты, использовать стратегии тейк-профит и стоп-лосс для улучшения управления капиталом.

Заключение

Система пересечения скользящих средних представляет собой простую и эффективную стратегию следования за трендом. Её принцип ясен и легко понимаем, что делает её отличным выбором для начинающих. Стратегия основывается на золотом и мёртвом пересечениях скользящих средних для генерации торговых сигналов, получая прибыль за счёт следования тренду. Её можно оптимизировать различными способами, чтобы сделать стратегию более стабильной и эффективной.

- 1