Стратегия накопления прорывов с фильтрацией значимых свечей

Обзор

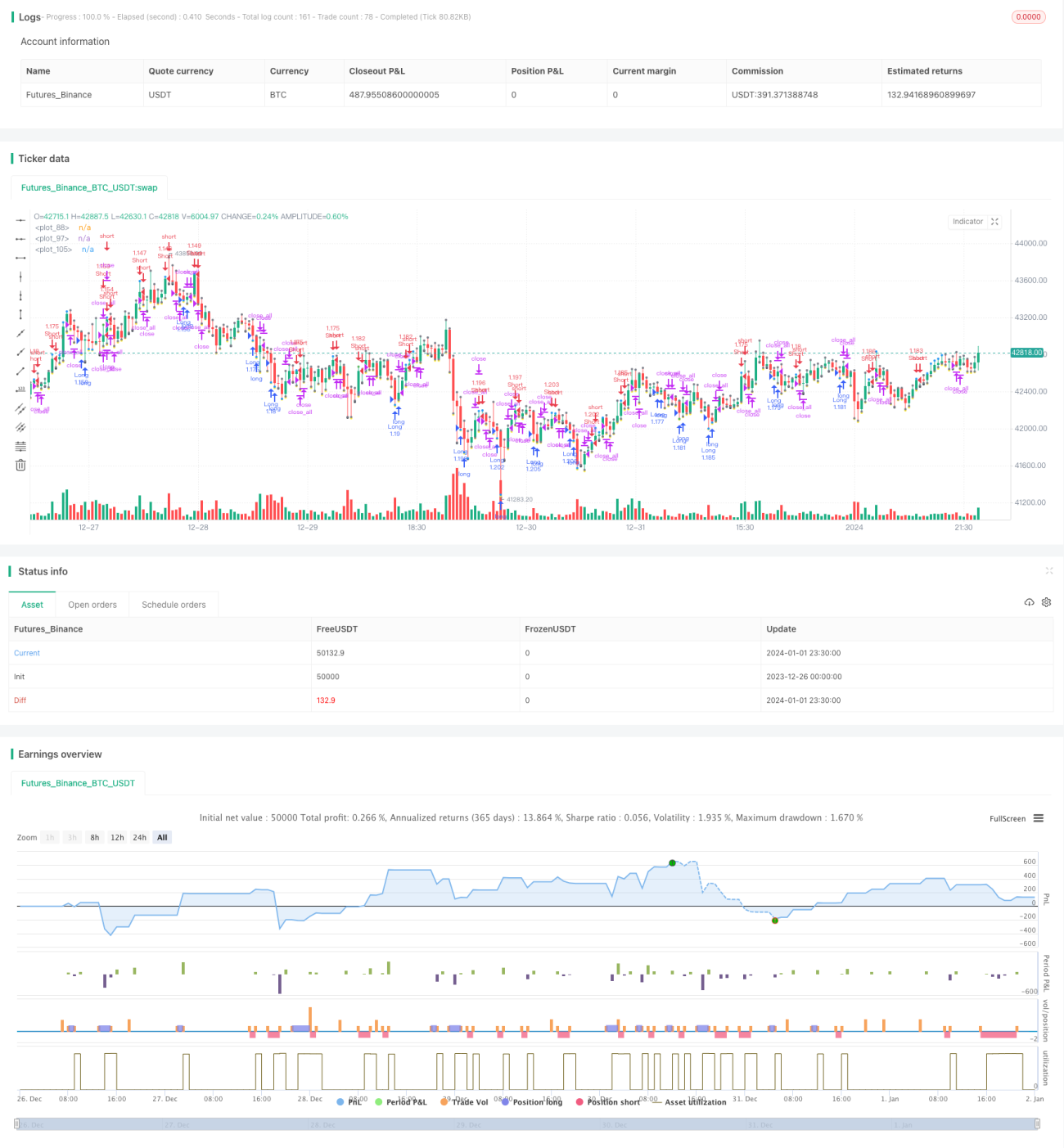

Данная стратегия прогнозирует тренд, анализируя «значимые свечи» японских свечей, и генерирует торговые сигналы в комбинации с сигналами пробоя. Стратегия отфильтровывает слишком маленькие свечи и анализирует только «значимые свечи», что позволяет избежать частых мелких колебаний и делает сигналы более стабильными и надежными.

Принцип стратегии

-

Определяется длина тела текущей свечи (body). Если она превышает среднее значение тела последних 6 свечей в 3 раза, свеча считается «значимой».

-

Если три последовательные «значимые свечи» являются бычьими (зелеными/белыми), формируется сигнал на покупку (лонг). Если три последовательные «значимые свечи» являются медвежьими (красными/черными), формируется сигнал на продажу (шорт).

-

Одновременно с оценкой сигнала, если цена пробивает предыдущий максимум или минимум, генерируется дополнительный торговый сигнал.

-

В качестве фильтра используется простая скользящая средняя (SMA). Открытие позиции происходит только при пробое цены через SMA.

-

После удержания позиции закрытие происходит, если цена снова пробивает точку входа или линию SMA.

Преимущества

-

Использование «значимых свечей» для определения тренда позволяет отфильтровать излишние помехи, делая сигналы более четкими.

-

Комбинация трендовых сигналов и сигналов пробоя повышает качество сигналов и снижает количество ложных сигналов.

-

Фильтр SMA предотвращает погоню за ростом и продажу на спаде. Покупка ниже SMA, продажа выше SMA повышает надежность сигналов.

-

Установка условий тейк-профита и стоп-лосса позволяет своевременно фиксировать прибыль и ограничивать убытки, что способствует сохранению капитала.

Анализ рисков

-

Стратегия достаточно агрессивна: сигнал формируется по трем свечам, что может привести к ошибочной интерпретации краткосрочных колебаний как разворота тренда.

-

Тестовые данные недостаточны; эффективность может различаться для разных инструментов и таймфреймов.

-

Отсутствует контроль ночных позиций (овернайт), что несет риск удержания позиции через ночь.

Направления оптимизации

-

Можно дополнительно оптимизировать параметры «значимых свечей», например, количество анализируемых свечей, определение «значимости» и т.д.

-

Протестировать влияние различных временных параметров (таймфреймов) на эффективность, чтобы найти оптимальный период.

-

Добавить стоп-лосс на основе ATR для контроля риска.

-

Рассмотреть возможность добавления логики управления ночными позициями.

Заключение

Данная стратегия использует фильтрацию «значимых свечей» и определение тренда в сочетании с пробоями для формирования торговых сигналов. Она эффективно отфильтровывает излишние мелкие колебания, делая сигналы более четкими и надежными. Однако из-за короткого периода принятия решений существует определенный риск ошибочных сигналов. Стратегию можно усовершенствовать за счет оптимизации параметров и методов управления рисками.

- 1