Стратегия разворота тренда

Обзор

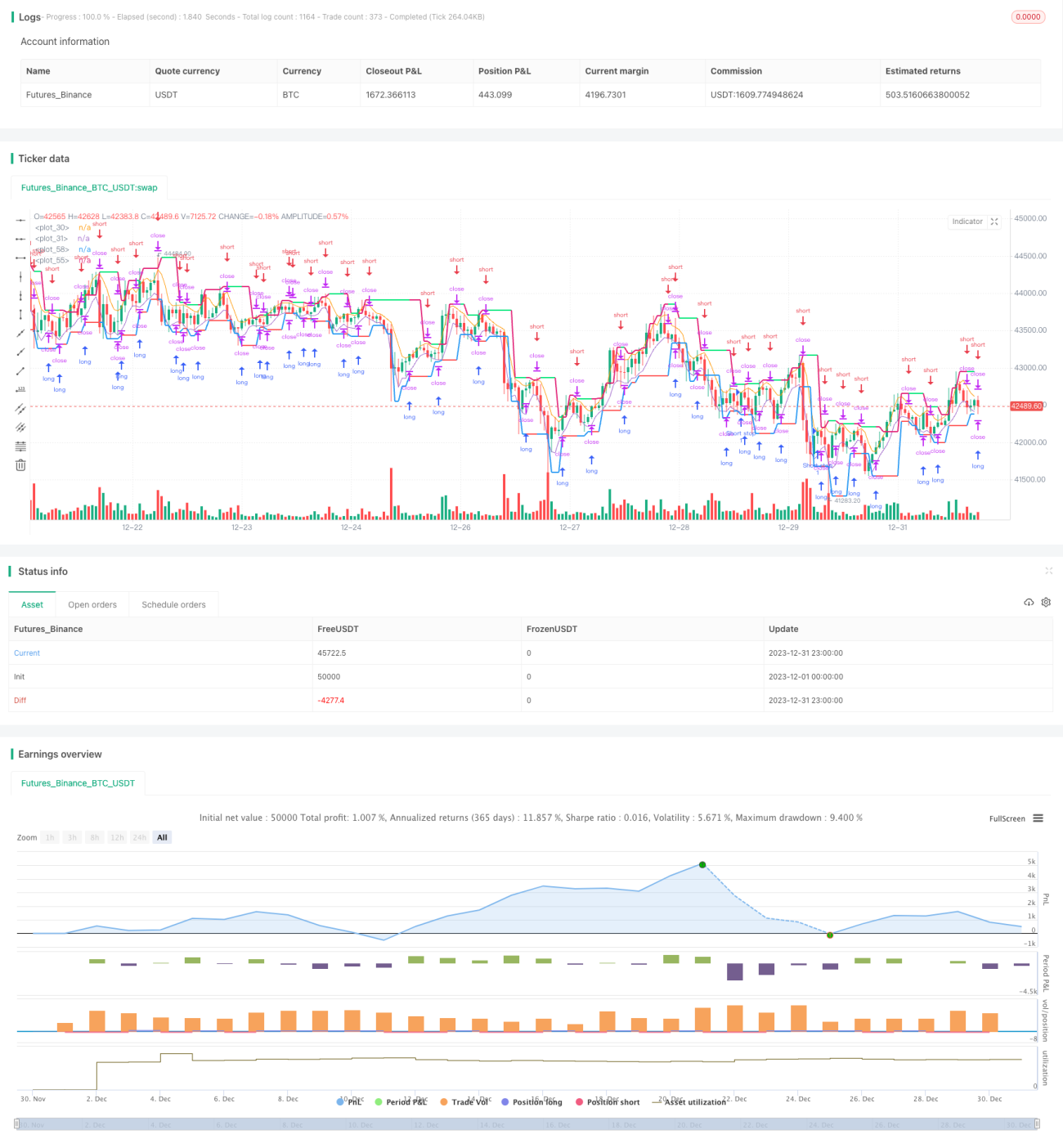

Стратегия обратного следования за трендом основана на скользящих средних и экстремумах цены. Она использует две скользящие средние для отслеживания ценового тренда и открывает противоположные позиции при развороте тренда. Также на основе максимумов и минимумов последних нескольких свечей рассчитывается ценовой канал, и при приближении цены к его границам устанавливается стоп-лосс для дополнительного контроля риска.

Принцип стратегии

Стратегия использует скользящие средние максимумов (hma) и минимумов (lma) длиной 3 для отслеживания ценового тренда. Когда цена пересекает hma вверх, это интерпретируется как бычий сигнал; когда цена пересекает lma вниз, интерпретируется как медвежий сигнал.

Стратегия также рассчитывает верхнюю и нижнюю границы ценового канала (uplevel и dnlevel) на основе максимумов и минимумов за последние bars свечей. Верхняя граница получается добавлением коэффициента отката corr к максимуму за последние bars свечей; нижняя граница – вычитанием corr из минимума за последние bars свечей. Это формирует диапазон ценового канала.

При открытии длинной позиции стоп-лосс устанавливается на верхней границе канала; при открытии короткой – на нижней границе. Это эффективно ограничивает убытки при развороте цены.

При появлении противоположного сигнала стратегия немедленно открывает позицию в обратную сторону, следуя новому тренду. В этом заключается принцип обратного следования (reversal tracking).

Преимущества стратегии

- Стратегия в полной мере использует преимущество скользящих средних в следовании за трендом, позволяя быстро улавливать ценовые движения.

- Применение ценового канала и открытие позиций в противоположную сторону контролирует риски и эффективно фиксирует прибыль.

- Логика стратегии проста и понятна, легко реализуется.

- Настраиваемые параметры, такие как длина периода для определения тренда и коэффициент отката, позволяют адаптироваться к разным инструментам.

- Поддержка доливки в том же направлении даёт возможность в полной мере использовать трендовые возможности.

Риски стратегии

- В периоды ценовых колебаний часто возникают ложные сигналы.

- Разворот тренда не всегда активирует стоп-лосс, максимальный убыток не контролируется.

- Неправильная настройка параметров может привести к излишней чувствительности или запаздыванию.

- Для достижения хороших результатов необходимо выбирать подходящие инструменты и временные интервалы.

Методы оптимизации:

- Комбинировать с другими индикаторами для фильтрации ложных сигналов.

- Добавить скользящий стоп-лосс для фиксации прибыли и уменьшения максимальной просадки.

- Провести тестирование и оптимизацию параметров для разных инструментов и таймфреймов.

Направления оптимизации стратегии

Стратегия имеет потенциал для дальнейшего улучшения:

-

Можно внедрить комбинацию других индикаторов, чтобы отфильтровать некоторые недействительные сигналы. Например, MACD, KD и т.д.

-

Можно добавить адаптивную логику стоп-лосса, такую как скользящий стоп-лосс, стоп по балансу и т.п., чтобы усилить контроль рисков.

-

Можно протестировать влияние разных параметров на эффективность стратегии и оптимизировать их комбинации. Например, длину периода скользящих средних, величину коэффициента отката и т.д.

-

В настоящее время стратегия торгует в определённые временные интервалы (периоды сессии), её можно настроить на круглосуточную торговлю. Для этого могут потребоваться дополнительные правила фильтрации.

Заключение

В целом данная стратегия представляет собой трендово-разворотную стратегию, сочетающую ценовой канал со скользящими средними. Отслеживая тренд и своевременно открывая позиции в противоположном направлении, она эффективно следует за ценовыми движениями. При этом использование ценового канала и механизм открытия противоположных позиций позволяют контролировать убытки по каждой сделке. Логика стратегии проста и ясна, что делает её достойной дальнейшего тестирования и оптимизации в реальной торговле.

- 1