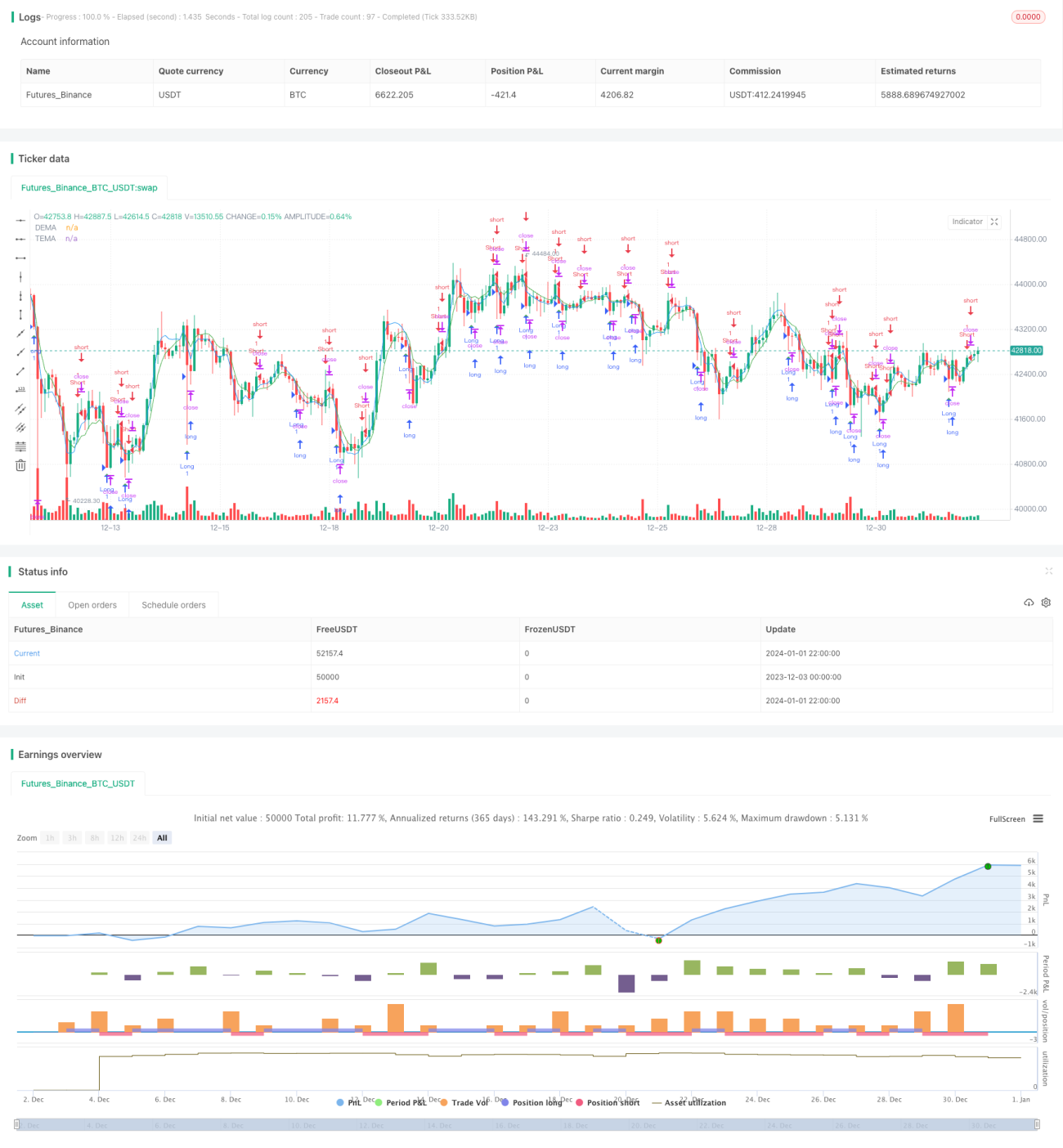

Стратегия пересечения DEMA и TEMA

一、Обзор стратегии

Название данной стратегии — «Стратегия пересечения двойной экспоненциальной скользящей средней и тройной экспоненциальной скользящей средней» (Dual Exponential Moving Average and Triple Exponential Moving Average Crossover Strategy). Стратегия объединяет сигналы пересечения двойной экспоненциальной скользящей средней (DEMA) и тройной экспоненциальной скользящей средней (TEMA), используя «золотой крест» и «крест смерти» DEMA и TEMA для определения точек входа и выхода.

二、Принцип стратегии

Данная стратегия в основном генерирует торговые сигналы на основе пересечения двойной экспоненциальной скользящей средней (DEMA) и тройной экспоненциальной скользящей средней (TEMA).

Формула расчета двойной экспоненциальной скользящей средней (DEMA):

DEMA = 2 * EMA1 - EMA2

Где EMA1 и EMA2 — это экспоненциальные скользящие средние с периодом N. DEMA сочетает в себе сглаживание EMA и быструю реакцию.

Формула расчета тройной экспоненциальной скользящей средней (TEMA):

TEMA = 3 * (EMA1 - EMA2) + EMA3

Где EMA1, EMA2 и EMA3 — это экспоненциальные скользящие средние с периодом N. TEMA за счет тройного экспоненциального сглаживания позволяет отфильтровывать ложные пробои.

Когда DEMA пересекает TEMA снизу вверх, генерируется сигнал на покупку; когда DEMA пересекает TEMA сверху вниз, генерируется сигнал на продажу. Основываясь на принципе пересечения двух кривых, можно улавливать смену циклов и своевременно входить и выходить из позиций.

三、Преимущества стратегии

- DEMA и TEMA являются оптимизированными версиями экспоненциальной скользящей средней (EMA), что позволяет повысить точность торговли.

- DEMA сглаживает изменения цены, а TEMA отфильтровывает ложные пробои — они взаимодополняют друг друга, повышая процент успешных сделок.

- Комбинация быстрой скользящей средней DEMA и медленной скользящей средней TEMA делает сигналы пересечения более точными и надежными.

- Формирование торговых сигналов на основе принципа пересечения двух кривых позволяет своевременно определять смену циклов и выбирать ключевые точки входа.

四、Риски стратегии и их устранение

- При резких колебаниях рыночной цены пересечение скользящих средних может происходить слишком часто, что приводит к ложным сигналам. Требуется соответствующая корректировка параметров.

- Неправильный выбор длины периодов DEMA и TEMA также может повлиять на качество сигналов, необходима оптимизация параметров.

- Данная стратегия основана только на технических индикаторах, не учитывает фундаментальные факторы, что может привести к неудачам. Рекомендуется использовать в сочетании с другими индикаторами или моделями.

五、Направления оптимизации стратегии

- Тестирование и оптимизация параметров длины DEMA и TEMA для поиска наилучшего сочетания.

- Добавление фильтрации с помощью других технических индикаторов, например, индикатора KDJ для определения направления тренда, что повысит эффективность.

- Добавление прогнозов на основе моделей машинного обучения для проверки достоверности сигналов пересечения и снижения количества ложных сигналов.

- Учет изменения объема торгов или индикаторов рыночных настроений для определения истинности или ложности пересечения.

六、Заключение

Данная стратегия формирует торговые сигналы на основе пересечения двойной и тройной экспоненциальных скользящих средних, сочетая скорость реакции DEMA и фильтрующие свойства TEMA, что позволяет повысить точность торговли. Однако комбинация только этих индикаторов может быть подвержена влиянию ложных сигналов, поэтому требуется использование дополнительных инструментов проверки для формирования системной торговой системы, что позволит добиться стабильной долгосрочной доходности.

- 1