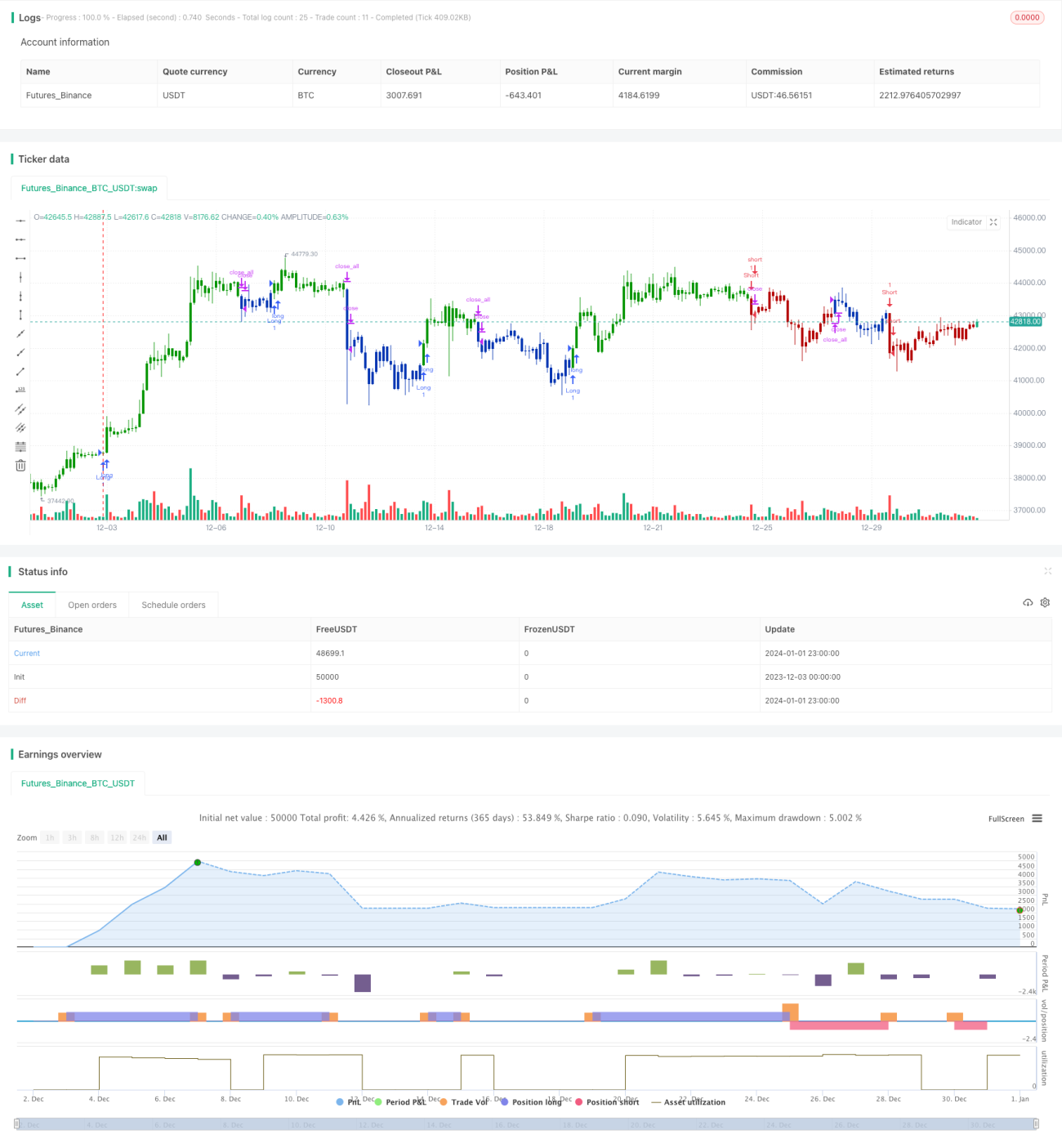

Торговая стратегия разворота и линии центра тяжести на основе интеграции множества стратегий

Обзор

Данная стратегия реализует более стабильные и эффективные торговые решения за счет интеграции двух торговых сигналов. Первый — это стратегия разворота, сочетающая сигналы разворота цены и стохастический осциллятор; второй — стратегия пробоя центральной линии и ценового канала. Торговые сигналы обеих стратегий обрабатываются через логическое И, то есть позиция открывается только при одновременном поступлении однонаправленных сигналов от обеих стратегий. Такой подход с интеграцией нескольких стратегий позволяет отфильтровать часть ложных сигналов и принимать более надежные торговые решения.

Принцип стратегии

В части стратегии разворота сигнал генерируется при появлении ценового разворота в течение двух последовательных торговых дней и при нахождении стохастического осциллятора в зоне перекупленности/перепроданности. Это обеспечивает двойное подтверждение как от сигнала ценового разворота, так и от сигналов перекупленности/перепроданности. Часть с центральной линией строится вокруг центральной линии линейной регрессии цены, формируя верхний и нижний каналы; пробой канала генерирует торговый сигнал. Сигнал пробоя канала также указывает на начало трендового движения цены.

Обе стратегии улавливают возможности, связанные с разворотом и трендом. Использование логического И для объединения сигналов — открытие позиции только при одновременном появлении однонаправленных сигналов от обеих стратегий — позволяет эффективно отфильтровывать часть ложных сигналов, делая итоговую стратегию более надежной.

Преимущества анализа

Главное преимущество данной стратегии — стабильность и надежность сигналов. Комбинация стратегии разворота и трендовой стратегии охватывает обе основные торговые возможности (разворот и тренд), не пропуская значительные движения рынка. Логическое И отсеивает часть ложных сигналов, делая итоговую стратегию более надежной и защищая от шумов.

Кроме того, комбинация разворотной и трендовой стратегий обеспечивает стабильную работу на нескольких временных фреймах. Стратегия разворота использует краткосрочные сигналы перекупленности/перепроданности, а стратегия на основе центральной линии базируется на среднесрочных/долгосрочных скользящих средних, что взаимодополняет временные горизонты и обеспечивает постоянные стабильные торговые возможности.

Анализ рисков

Основной риск данной стратегии — невозможность совпадения сигналов обеих стратегий, что приводит к недостаточному количеству торговых сигналов. Такая ситуация может возникнуть при боковом движении цены. Когда цена долгое время колеблется без явного направления, сигналы разворота и тренда формируются редко, что сокращает количество торговых возможностей.

Кроме того, применение логического И к двум стратегиям может привести к пропуску возможностей, когда только одна стратегия генерирует эффективный сигнал, но позиция не открывается. Это может привести к определенным альтернативным издержкам.

Для снижения риска можно несколько ослабить параметры, облегчая совпадение сигналов и открытие позиций. Также можно рассмотреть механизм отбора инструментов, выбирая для торговли активы с более выраженными трендами, чтобы получить больше торговых возможностей.

Направления оптимизации

В дальнейшем оптимизация стратегии может проводиться по двум основным направлениям:

Во-первых, оптимизация параметров. Это включает параметры стохастического осциллятора, параметры канала центральной линии и другие, которые можно тестировать и настраивать для получения более согласованных сигналов. Это достигается с помощью дополнительного бэктестинга.

Во-вторых, внедрение механизма, подобного отбору акций. Поскольку данная стратегия лучше работает на активах с выраженным трендом, выбор инструментов, соответствующих определенным критериям, может значительно повысить общую эффективность стратегии. Для этого потребуется разработать модуль отбора на основе отраслевой ротации, систем скользящих средних и других методов.

Заключение

Данная стратегия, интегрируя разворотную и трендовую стратегии, обеспечивает двойное подтверждение торговых решений и согласование временных фреймов. Вместе с тем существует риск уменьшения количества торговых сигналов из-за сложности их совпадения. Дальнейшая оптимизация может быть направлена на настройку параметров и комбинирование модулей для достижения более сильной и стабильной работы стратегии.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1