Двойной разворот: квантовая стратегия на основе CMO

Обзор

Данная стратегия представляет собой двойную разворотную стратегию, объединяющую индикатор разворота 123 и квантовый индикатор CMOWMA для двойного подтверждения сигналов ценового разворота, с визуальным эффектом окрашивания свечей в красный и зелёный цвета.

Принцип стратегии

Стратегия состоит из двух частей:

-

Индикатор разворота 123

- Использует сравнение текущей цены закрытия с ценой закрытия предыдущего дня для определения роста или падения цены.

- Использует пересечение быстрой и медленной линий стохастического осциллятора для подтверждения сигнала разворота.

- При выполнении условий генерирует сигнал на покупку или продажу.

-

Квантовый индикатор CMOWMA

- Использует индикатор CMO для измерения ценового импульса.

- Применяет взвешенное скользящее среднее (WMA) к индикатору CMO.

- Когда CMO выше (ниже) своей WMA, это сигнализирует о бычьем (медвежьем) настрое.

Позиция открывается при совпадении сигналов обеих частей.

Преимущества стратегии

- Механизм двойного подтверждения позволяет отфильтровывать ложные сигналы и сокращать ненужные позиции.

- Окрашивание свечей в красный и зелёный цвета создаёт визуальный эффект, упрощающий оценку рыночной ситуации.

- Комбинация разворотных и импульсных индикаторов обеспечивает хорошую общую стабильность.

- Простая настройка параметров, подходит для многих инструментов, легко реализуется.

Риски стратегии

- После разворота возможен повторный разворот, существует риск закрытия позиции в конце сессии.

- Частая смена позиций приводит к избыточным торговым издержкам.

- Неправильная настройка параметров может привести к слишком частым или редким сигналам.

- Параметры CMO необходимо корректировать в зависимости от особенностей инструмента.

Снизить риски можно путём соответствующего смягчения условий разворота, увеличения времени удержания позиции, оптимизации комбинаций параметров и другими методами.

Оптимизация стратегии

- Можно протестировать влияние различных параметров стохастического осциллятора на результаты.

- Можно комбинировать с другими индикаторами, такими как MACD, KDJ, для замены или добавления подтверждения.

- Можно протестировать оптимизацию длины CMO и WMA.

- Можно попробовать добавить стоп-лосс и тейк-профит на определённых уровнях.

- Можно установить фильтры для контроля частоты открытия позиций.

Заключение

Стратегия в целом стабильна, параметры просты, легко реализуема, сочетает ценовой разворот и импульсные индикаторы, образуя эффективный механизм двойной фильтрации сигналов, позволяющий отсеивать ложные сигналы. Визуальный эффект окрашивания свечей интуитивно понятен. Путём оптимизации параметров и управления рисками можно дополнительно улучшить результаты стратегии.

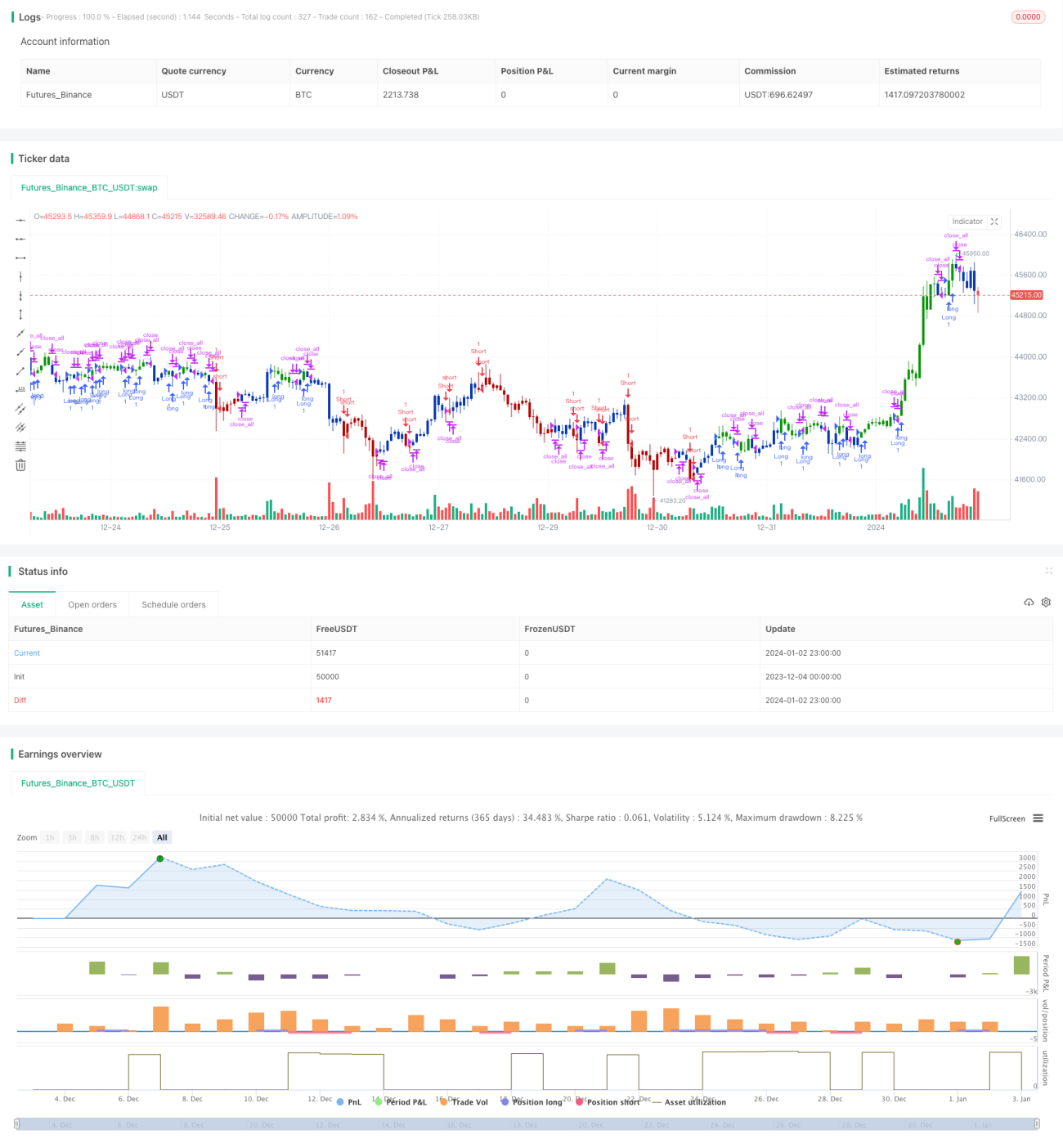

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/08/2019

// This is combo strategies for get a cumulative signal. - 1