Стратегия следования за трендом на основе пересечения двух скользящих средних

Обзор

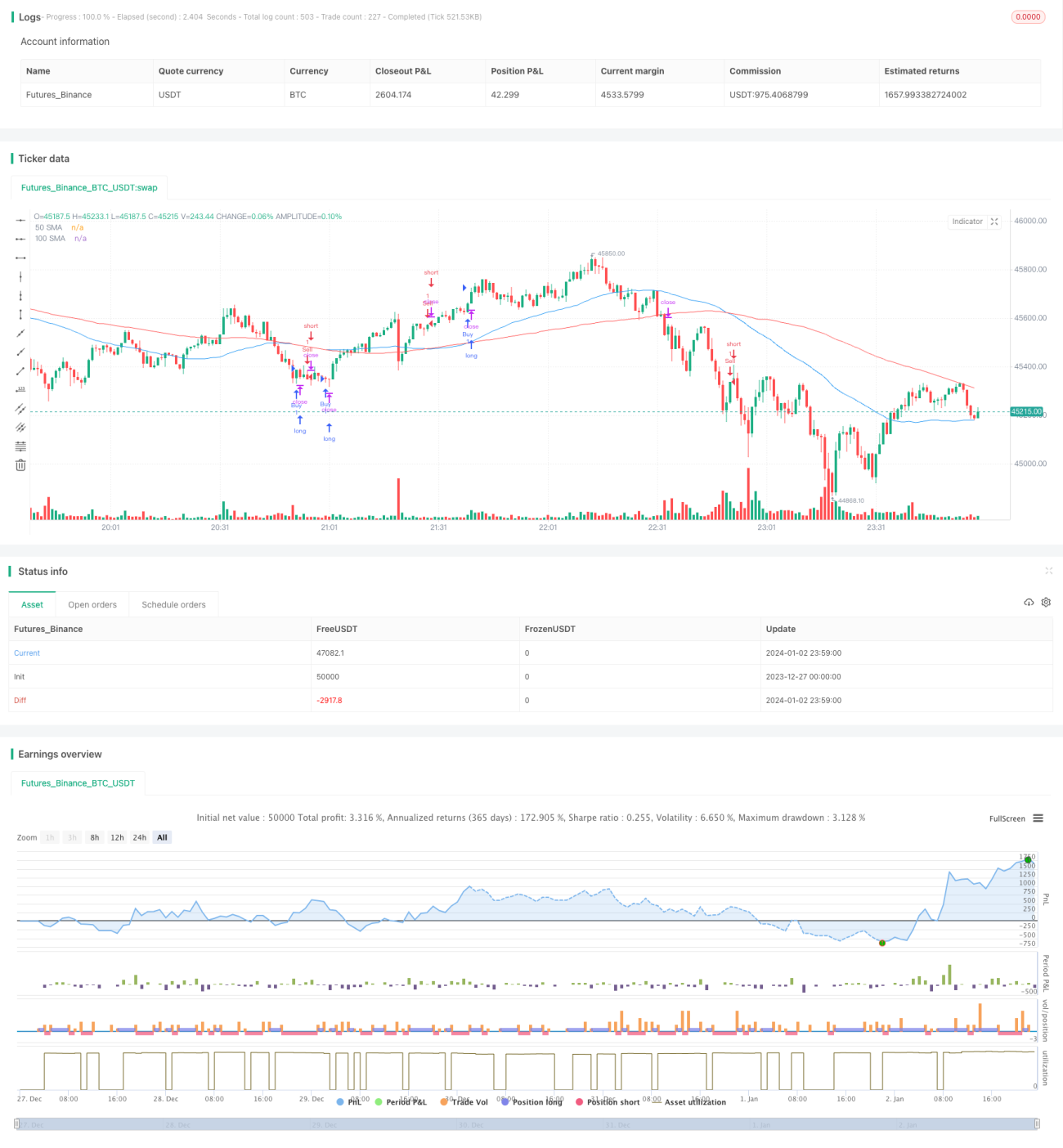

Данная стратегия использует пересечение простых скользящих средних и индикатор среднего истинного диапазона (ATR) для генерации сигналов на покупку и продажу. Она относится к трендовым стратегиям. Основной подход заключается в использовании пересечения 50-дневной и 100-дневной скользящих средних для определения тренда, а также индикатора ATR для установки уровней стоп-лосса с целью контроля риска.

Принцип стратегии

- Рассчитывается 50-дневная простая скользящая средняя (SMA1) и 100-дневная простая скользящая средняя (SMA2).

- Когда SMA1 пересекает SMA2 снизу вверх, генерируется сигнал на покупку; когда SMA1 пересекает SMA2 сверху вниз, генерируется сигнал на продажу.

- Рассчитывается 14-дневный ATR.

- Значение ATR умножается на заданный множитель, который используется в качестве уровня стоп-лосса.

- При появлении сигнала на покупку устанавливается стоп-лосс на продажу на уровне цены закрытия минус значение стоп-лосса; при появлении сигнала на продажу устанавливается стоп-лосс на покупку на уровне цены закрытия плюс значение стоп-лосса.

Таким образом, стратегия в основном опирается на способность скользящих средних определять тренд и на контроль риска с помощью ATR. Основной принцип прост и понятен, легко реализуется.

Преимущества стратегии

- Принцип ясен и легко реализуем, подходит для начинающих.

- Использование скользящих средних для определения основного тренда позволяет эффективно следовать за трендом.

- Стоп-лосс на основе ATR эффективно ограничивает убытки от отдельных резких движений.

- Параметры можно легко настраивать, адаптируя стратегию к различным рыночным условиям.

Риски стратегии

- На боковом рынке скользящие средние генерируют множество ложных сигналов, что может привести к пропуску точек разворота.

- Индикатор ATR недостаточно чувствителен к быстрым изменениям рынка, что может привести к убыткам, превышающим ожидания.

- Настройка параметров индикаторов и множителя ATR зависит от опыта; неправильная настройка может повлиять на эффективность стратегии.

- Двойные скользящие средние сами по себе обладают значительным запаздыванием, что может привести к пропуску точек разворота.

Методы контроля рисков:

- Укоротить периоды скользящих средних, чтобы сделать индикаторы более чувствительными.

- Динамически корректировать множитель ATR, чтобы стоп-лосс стал более гибким.

- Добавить другие индикаторы для фильтрации ложных сигналов.

- Действовать на основе анализа старших временных рамок и структурных уровней.

Направления оптимизации стратегии

- Попробовать другие типы скользящих средних, например, экспоненциальные скользящие средние, которые лучше фильтруют шум.

- Рассмотреть возможность замены ATR на динамические стоп-лоссы, такие как каналы Кельтнера.

- Добавить вспомогательные индикаторы, например, объем, для фильтрации сигналов.

- Комбинировать с волновой теорией, уровнями поддержки/сопротивления для определения ключевых точек тренда.

Заключение

Данная стратегия является типичной трендовой стратегией. Она использует скользящие средние для определения направления тренда и ATR для установки стоп-лосса с целью контроля риска. Принцип прост и понятен, легко осваивается. Однако она страдает от некоторого запаздывания и риска ложных сигналов. Её можно улучшить путем настройки параметров, оптимизации индикаторов и учета дополнительных факторов, чтобы сделать стратегию более адаптируемой к изменчивым рыночным условиям. В целом, стратегия подходит для практики и оптимизации новичками, но в реальной торговле к ней следует относиться с осторожностью.

- 1