Стратегия фильтрации на основе скользящей средней Халла

Обзор

Данная стратегия использует два скользящих средних Халла – краткосрочное и долгосрочное – для генерации и фильтрации торговых сигналов. Краткосрочное скользящее среднее Халла используется для генерации сигналов, а долгосрочное – для фильтрации. Торговый сигнал формируется только в том случае, когда направления движения краткосрочного и долгосрочного скользящих средних Халла совпадают.

Также стратегия использует индикатор ATR для установки уровней стоп-лосса и тейк-профита. При каждом открытии позиции уровни стоп-лосса и тейк-профита динамически устанавливаются на основе значения ATR.

Принцип стратегии

Краткосрочное скользящее среднее Халла используется для выявления краткосрочных трендов и точек разворота цены. Когда направление краткосрочного скользящего среднего Халла меняется, это указывает на изменение краткосрочного тренда цены.

Долгосрочное скользящее среднее Халла используется для определения общего движения цены. Например, если долгосрочное скользящее среднее Халла направлено вверх, это говорит о том, что цена находится в общем восходящем тренде.

Торговый сигнал формируется только тогда, когда краткосрочное скользящее среднее Халла разворачивается, и направление этого разворота совпадает с общим направлением движения долгосрочного скользящего среднего Халла. Иными словами, сделка совершается лишь в том случае, когда краткосрочный тренд меняется в том же направлении, что и общий тренд. Это позволяет эффективно отфильтровывать ложные сигналы, вызванные краткосрочным рыночным шумом.

После открытия позиции уровни стоп-лосса и тейк-профита устанавливаются на основе значения индикатора ATR. ATR отражает степень волатильности рынка и уровень риска. Стоп-лосс размещается ниже минимума цены, а тейк-профит – выше максимума цены, и оба привязываются к значению ATR, корректируя диапазон стоп-лосса и тейк-профита в зависимости от волатильности рынка.

Преимущества

Стратегия сочетает краткосрочные сигналы и долгосрочную фильтрацию, что позволяет эффективно выявлять среднесрочные ценовые тренды и своевременно фиксировать точки разворота. По сравнению с использованием одного скользящего среднего, снижается вероятность быть обманутым рыночным шумом.

Динамическая корректировка уровней стоп-лосса и тейк-профита позволяет устанавливать разумные уровни в зависимости от волатильности рынка, обеспечивая прибыль и одновременно избегая излишней агрессивности, снижая риск убытков.

Благодаря преимуществам скользящего среднего Халла можно более гибко и точно определять движение цены; по сравнению с обычными скользящими средними оно обладает лучшей отслеживающей способностью.

Анализ рисков

Стратегия опирается на пересечение краткосрочного и долгосрочного скользящих средних Халла как на сигнал. Если между двумя скользящими средними возникает ложное пересечение, это может привести к ошибочному входу. В таком случае необходимо решить, фильтровать ли сигнал, исходя из кратко- и долгосрочной рыночной структуры.

В боковом рынке цена может колебаться в узком диапазоне, что увеличивает вероятность ложных сигналов и ненужных сделок. В таких условиях можно ужесточить условия фильтрации торговых сигналов, чтобы избежать ненужных сделок.

Установка стоп-лосса и тейк-профита зависит от индикатора ATR. Если ATR неточно отражает рыночную волатильность, уровни стоп-лосса и тейк-профита могут оказаться неэффективными. В таком случае можно рассмотреть возможность комбинирования ATR с другими индикаторами волатильности для коррекции.

Направления оптимизации

Можно рассмотреть комбинацию с другими краткосрочными индикаторами для вспомогательной оценки сигналов, например, с RSI (индекс относительной силы) или другими индикаторами перекупленности/перепроданности, чтобы улучшить фильтрацию.

Можно усилить или оптимизировать логику фильтрации между краткосрочным и долгосрочным скользящими средними Халла, сделав правила фильтрации более строгими, чтобы избежать ложных сигналов.

Стоит исследовать влияние различных настроек параметров на стабильность и доходность стратегии. Например, разные комбинации параметров скользящих средних и ATR могут приводить к различным торговым результатам.

Заключение

Данная стратегия комплексно использует краткосрочное скользящее среднее Халла для генерации сигналов, долгосрочное скользящее среднее Халла для фильтрации и индикатор ATR для установки стоп-лосса и тейк-профита, формируя достаточно полную систему среднесрочного следования за трендом. Стратегия эффективно выявляет среднесрочные ценовые развороты и избегает влияния краткосрочного рыночного шума, являясь важным инструментом для построения системы трендовой торговли. Путем оптимизации параметров и добавления вспомогательных условий данная стратегия может еще больше повысить точность оценки сигналов, что приведет к улучшению результатов.

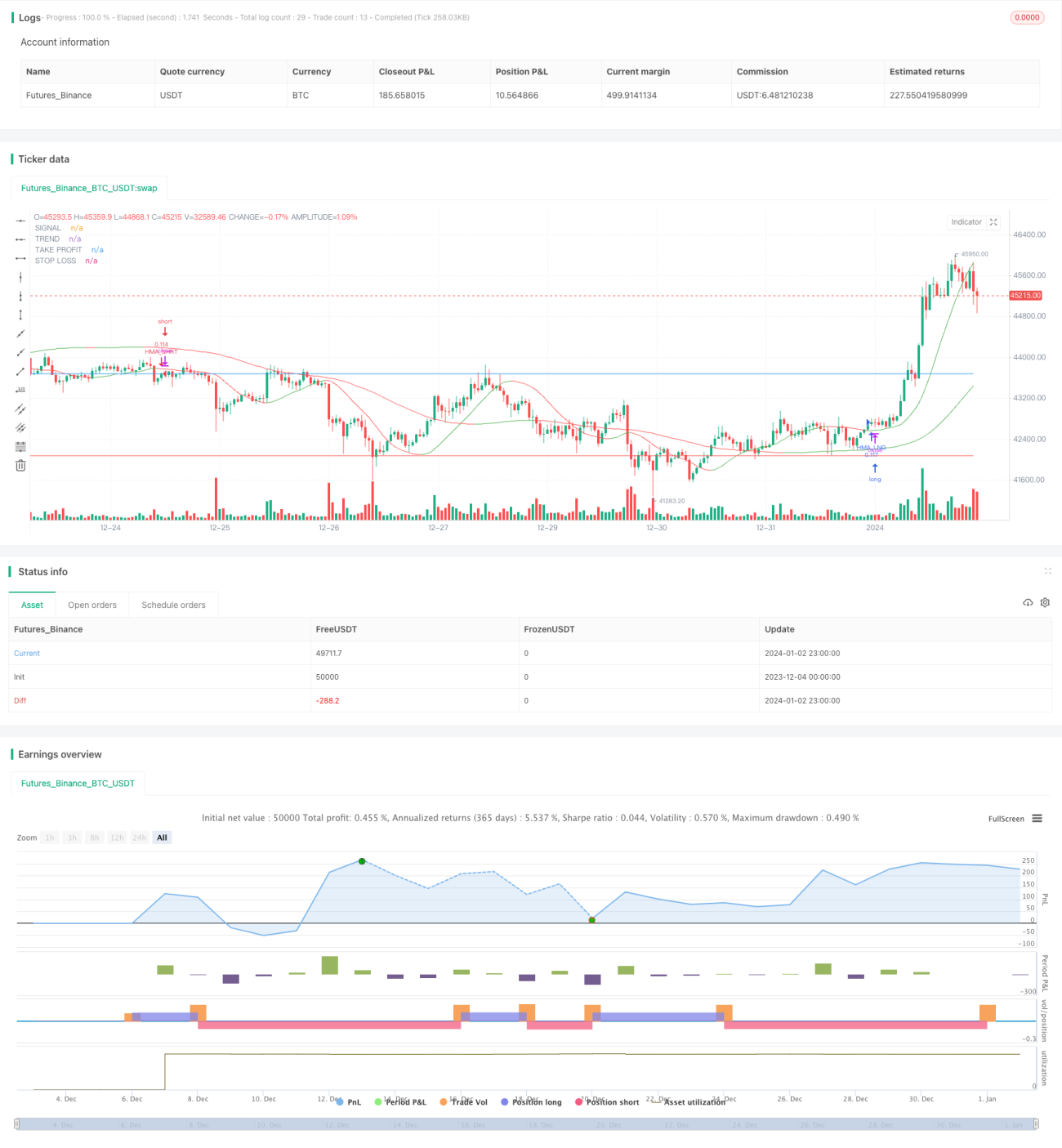

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1