Количественная стратегия отслеживания бычьего рынка

Обзор

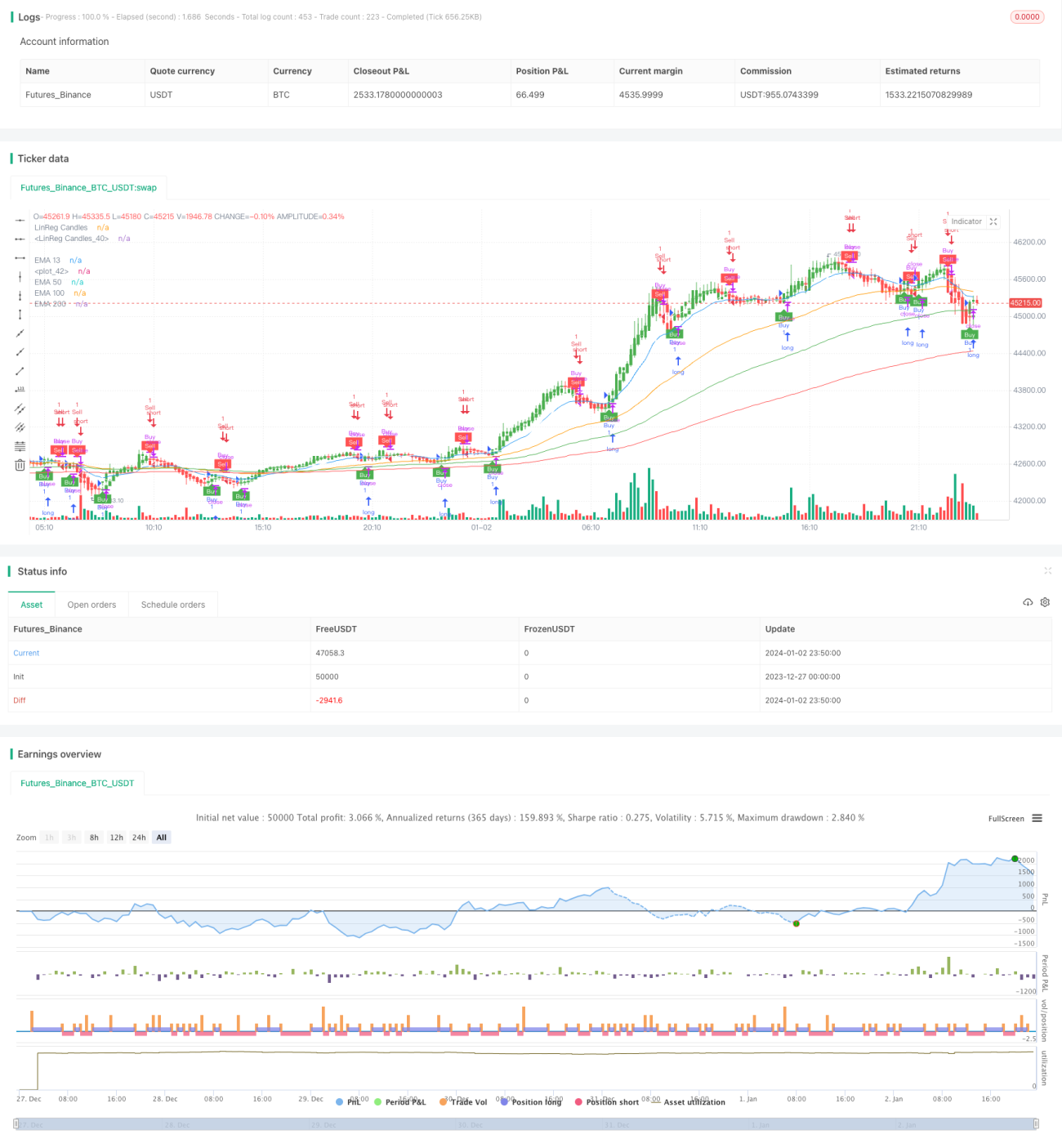

Стратегия количественного отслеживания бычьего рынка — это стратегия следования за трендом, основанная на скользящей средней EMA и стоп-лоссе ATR. Она использует EMA для определения общего направления тренда и динамический трейлинг-стоп на основе ATR для фиксации прибыли от тренда, максимизируя доходность.

Принцип стратегии

Стратегия состоит из следующих основных частей:

-

EMA для определения основного тренда

Использование 13-дневной, 50-дневной и 100-дневной линий для формирования бычьего/медвежьего взгляда и определения основного направления тренда. -

Динамический стоп-лосс ATR

Использование индикатора ATR для расчета диапазона изменения цены за текущий период с целью установки уровня стоп-лосса для фиксации прибыли и ограничения убытков. -

Сглаживание сигналов

Сглаживание цен закрытия свечей с помощью SMA за определенный период для избежания ложных сигналов. -

Сигналы на покупку и продажу

Открытие длинной позиции при пересечении цены вверх скользящей средней EMA, открытие короткой позиции при пересечении вниз. Устанавливается динамический трейлинг-стоп на основе ATR.

Преимущества

Стратегия обладает следующими преимуществами:

- Отличный контроль просадок – максимальная просадка может быть ограничена уровнем 160%.

- Динамический трейлинг-стоп умнее фиксированного стопа, позволяет фиксировать больше прибыли от тренда.

- Использование EMA для определения основного направления тренда позволяет избежать контртрендовых операций.

- Сглаживание свечей позволяет отсеивать ложные сигналы и повышать процент выигрышных сделок.

Анализ рисков

Стратегия также имеет определенные риски:

- Фиксированные настройки параметров могут не подходить для разных инструментов, требуется оптимизация.

- В условиях бокового рынка возможны гэпы при срабатывании стоп-лосса.

- Требуется стабильная работа сервера, чтобы не пропустить сигналы.

Указанные риски можно снизить с помощью оптимизации параметров, адаптивного тестирования и других методов.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

- Автоматическая оптимизация параметров с использованием алгоритмов машинного обучения.

- Внедрение адаптивного механизма стоп-лосса, корректирующегося в зависимости от рыночной ситуации.

- Добавление дополнительных фильтров для повышения стабильности стратегии.

- Рассмотрение кросс-инструментального тестирования для повышения адаптивности стратегии.

Заключение

В целом данная стратегия представляет собой количественную стратегию, основанную на идее следования за трендом. Она использует EMA для определения направления тренда и одновременно применяет ATR для интеллектуального стоп-лосса. Это позволяет эффективно контролировать просадки, одновременно получая прибыль от тренда. При постоянной оптимизации и итерациях можно ожидать достижения хороших результатов работы стратегии.

- 1