Оптимизированная стратегия следования за трендом на основе скользящих средних

Обзор

【Свет количественного анализа】 — это комбинированная стратегия, использующая индикатор Stochastic и индикатор OTT. Стратегия генерирует сигналы на покупку и продажу с помощью Stochastic и фильтрует их через OTT, пытаясь уловить крупные тренды и снизить влияние ложных сигналов, вызванных рыночными колебаниями. В данной статье будет проведена детальная оценка этой стратегии.

Принцип стратегии

Основная идея стратегии заключается в наложении индикатора OTT на индикатор Stochastic для фильтрации сигналов. Stochastic сравнивает текущую цену с максимальной и минимальной ценой за заданный период, определяя, находится ли цена в экстремальной зоне. OTT использует скользящую среднюю и динамический стоп-лосс для отслеживания тренда.

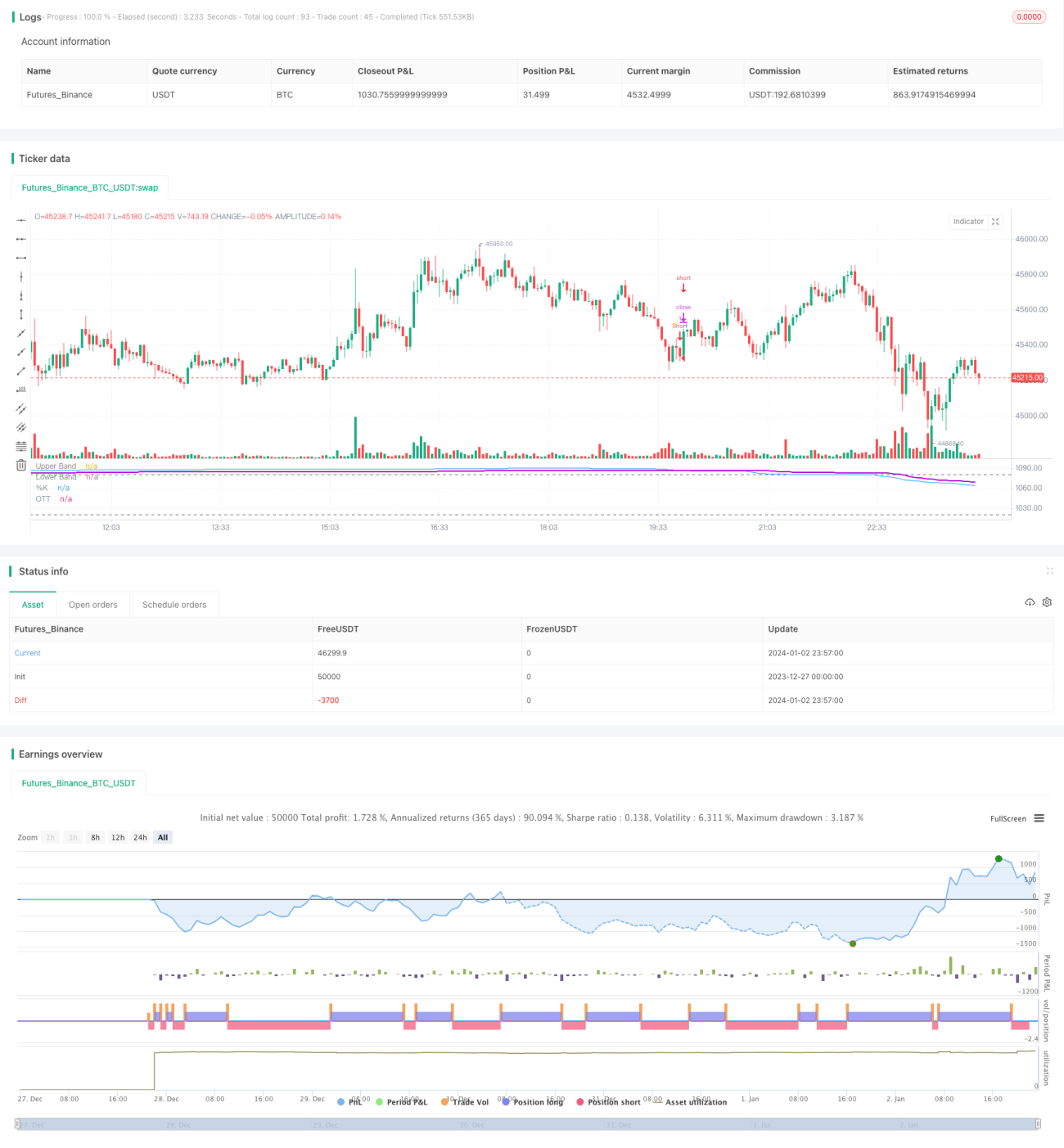

В коде верхняя граница Stochastic установлена на 1080, нижняя — на 1020, а значения между ними считаются нейтральной зоной. Когда Stochastic генерирует сигналы на покупку/продажу, код оценивает их有效性 через OTT. Если цена пробивает скользящую среднюю OTT вверх, подаётся сигнал на покупку; если пробивает вниз — на продажу.

Такое сочетание использует Stochastic для определения перекупленности/перепроданности и подачи сигналов на вход, а OTT отвечает за отслеживание тренда, отфильтровывая ложные сигналы, вызванные слишком сильными колебаниями, тем самым повышая точность сигналов и снижая волатильность.

Анализ преимуществ

Стратегия использует комбинацию Stochastic и OTT, что оптимизирует следующие аспекты:

- Повышение точности сигналов. Stochastic определяет перекупленность/перепроданность, а OTT отфильтровывает ложные сигналы, вызванные колебаниями.

- Снижение волатильности стратегии. Динамический стоп-лосс ограничивает убытки по каждой сделке и отсеивает множество ложных пробоев.

- Эффективное улавливание крупных трендов. Stochastic даёт базовые сигналы, а OTT отслеживает основной тренд.

- Уменьшение избыточных сигналов. Повышение качества сигналов сопровождается сокращением бесполезных сигналов.

- Количественная установка динамического стоп-лосса. Обеспечивает защиту от убытков в каждой сделке, дополнительно снижая волатильность стратегии.

- Системное сочетание трендового и осцилляторного индикаторов. Два индикатора взаимно компенсируют недостатки друг друга.

В целом, фильтрация сигналов Stochastic через OTT эффективно повышает качество сигналов и доходность стратегии, одновременно снижая количество сделок и волатильность, достигая эффекта близкого следованию тренду при низком риске и высокой доходности.

Анализ рисков

- Относительно узкая область применения. Стратегия в основном применима к акциям с явно выраженным трендом. Для акций с высокой волатильностью или находящихся в боковом движении эффективность снижается.

- Полная зависимость от технического анализа. Стратегия не учитывает фундаментальные показатели акций и макроэкономический фон, что вносит определённую слепоту.

- Чувствительность к настройкам параметров. Множество параметров Stochastic и OTT требуют профессиональной настройки, иначе это может повлиять на прибыльность стратегии.

- Слишком широкий стоп-лосс. Стратегия принимает на себя определённые потенциальные убытки, необходима дальнейшая оптимизация.

- Возможные убытки и помехи при ложных пробоях и боковом движении. Требуется доработка условий фильтрации и стоп-лосса.

Для снижения перечисленных рисков можно предпринять следующие меры:

- Использовать разные комбинации параметров для разных категорий акций.

- Усилить сигналы с помощью фундаментального анализа и новостного фона.

- Провести оптимизационное тестирование параметров для поиска оптимальных настроек.

- Ввести скользящий стоп-лосс для дальнейшего снижения риска.

- Изменить условия фильтрации, внедрив более строгий механизм подтверждения сигналов.

Направления оптимизации

Стратегию можно углублённо оптимизировать по следующим направлениям:

-

Адаптация параметров под разные рынки и категории акций. Текущие значения по умолчанию универсальны; можно протестировать разные акции для поиска оптимальных комбинаций параметров.

-

Внедрение механизма тейк-профита и скользящего стоп-лосса. Сейчас используется динамический фиксированный стоп-лосс, который не может динамически отслеживать убытки и прибыль. Стоит протестировать введение скользящего стоп-лосса и тейк-профита для дальнейшего контроля соотношения риска и доходности.

-

Оптимизация логики распознавания сигналов. Текущая логика довольно проста: при пробое цены вверх/вниз сразу даётся сигнал на покупку/продажу. Можно рассмотреть добавление большего числа индикаторов и паттернов для повышения надёжности сигналов.

-

Добавление условий открытия позиций и механизмов фильтрации. В текущей стратегии каждый сигнал обрабатывается без различий. Можно ввести условия на основе объёмных показателей, индикаторов объёма торгов и добавить временное окно для отсеивания ложных сигналов.

-

Тестирование сочетания OTT с другими индикаторами. Сейчас используется пара Stochastic + OTT. Можно протестировать комбинации с MACD, RSI и т. д.

-

Интеграция модулей управления капиталом и позициями. Сейчас нет механизмов управления капиталом и контроля позиций; полагаемся только на стоп-лосс. Стоит протестировать различные методы управления капиталом и позициями для дополнительного контроля рисков по отдельным сделкам и портфелю в целом.

Заключение

【Свет количественного анализа】 — это количественная стратегия, органично сочетающая индикаторы Stochastic и OTT. Используя взаимодополняющие преимущества двух индикаторов, стратегия повышает точность сигналов, эффективно улавливает крупные тренды и одновременно снижает риски.

Стратегия обладает такими достоинствами, как низкая частота ошибок, чёткость сигналов и малая волатильность. Она усиливает надёжность сигналов, оптимизирует уровень стоп-лосса, снижает частоту сделок, что делает её рекомендуемой количественной стратегией.

В то же время стратегия имеет пространство для улучшения. За счёт оптимизации параметров, совершенствования стоп-лосса, усиления механизмов фильтрации сигналов и других мер возможно дальнейшее развитие стратегии в направлении большей стабильности, автоматизации и интеллектуализации, что и является нашей последующей целью.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1