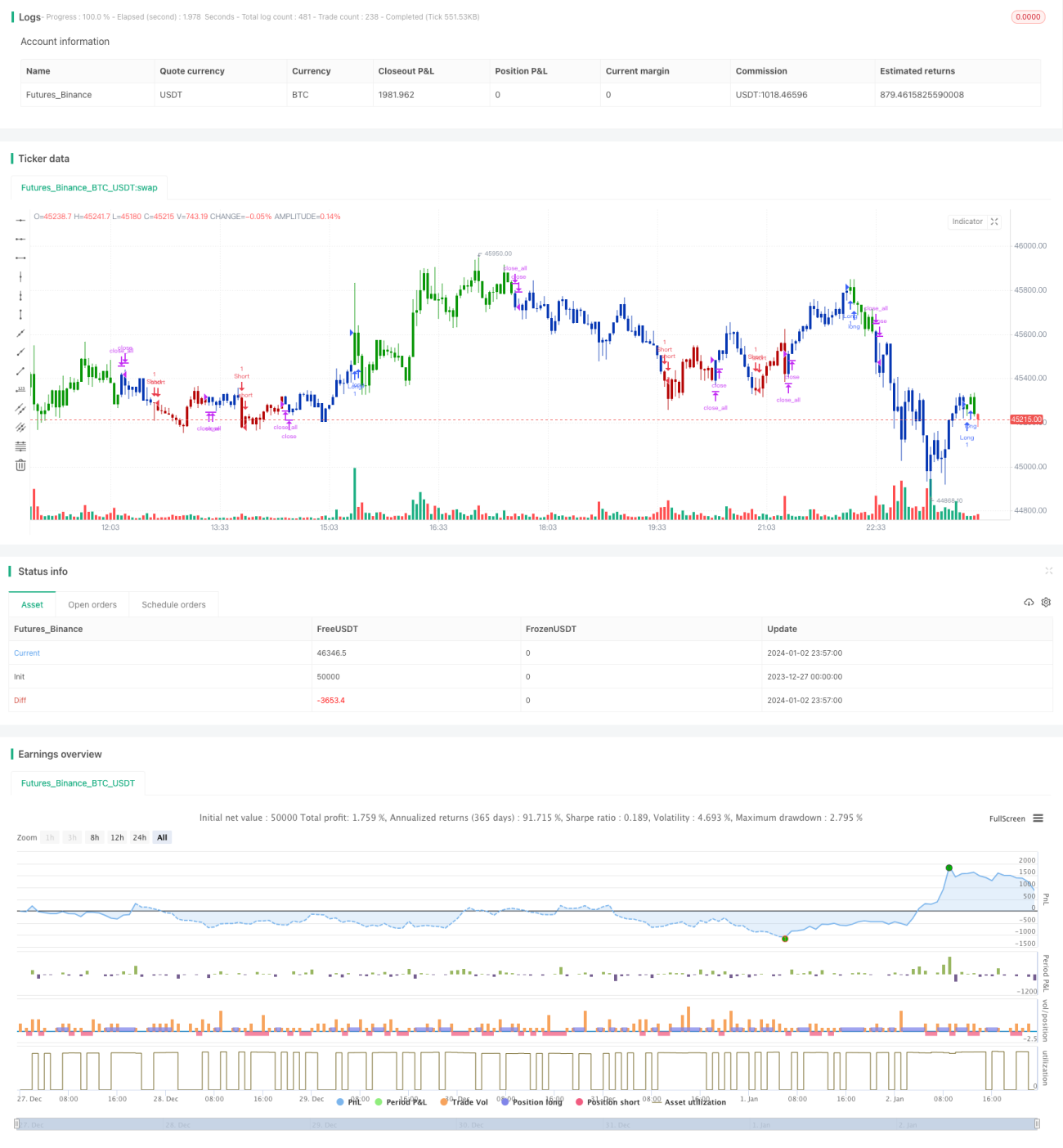

Стратегия следования за трендом на основе пересечения двойных скользящих средних с разворотом

Обзор

Данная стратегия представляет собой комбинированную стратегию, объединяющую три различных подхода для генерации торговых сигналов. Первая — стратегия разворота по паттерну 123, которая генерирует сигналы при появлении определённой ценовой формации; вторая — стратегия пересечения скользящих средних, определяющая тренд путём сравнения простой и экспоненциальной скользящих средних; наконец, стратегия позволяет выбирать, совершать ли обратные сделки. Комбинация этих трёх стратегий позволяет выявлять точки разворота тренда и одновременно отфильтровывать часть шумовых сигналов.

Принцип работы стратегии

Стратегия разворота по паттерну 123

Эта стратегия основана на методе, описанном Ульфом Йенсеном в книге «Как я утроил свою прибыль на фьючерсных рынках». Торговля ведётся по цене закрытия акции и стохастическому осциллятору. Правила таковы:

Если цена закрытия выше цены закрытия предыдущего дня и выше цены закрытия двух дней назад, а также 9-периодный медленный стохастик (Stochastic Slow) ниже 50 — открывается длинная позиция; если цена закрытия ниже цены закрытия предыдущего дня и ниже цены закрытия двух дней назад, а также 9-периодный быстрый стохастик (Stochastic Fast) выше 50 — открывается короткая позиция.

Таким образом, стратегия фиксирует трёхдневные максимумы или минимумы цены в сочетании с сигналами перепроданности или перекупленности стохастика для выявления разворотов.

Стратегия пересечения скользящих средних

Эта стратегия использует пересечение простой скользящей средней (SMA) с периодом lengthMA и экспоненциальной скользящей средней (EMA) с периодом lengthEMA для генерации сигналов. Правила:

Когда экспоненциальная скользящая средняя пересекает простую скользящую среднюю снизу вверх — открывается длинная позиция; когда EMA пересекает SMA сверху вниз — открывается короткая позиция.

Это позволяет наглядно определять точки смены ценового тренда. При этом EMA более чувствительна к изменениям цены и может подавать сигналы раньше.

Обратные сделки

Стратегия позволяет выбрать, совершать ли обратные сделки. Если выбрана обратная торговля, сигнал на покупку превращается в сигнал на продажу, а сигнал на продажу — в сигнал на покупку. Это может быть полезно для трейдеров, которые считают, что рынок часто даёт ложные сигналы.

Преимущества стратегии

Данная комбинированная стратегия объединяет достоинства нескольких отдельных подходов, что позволяет в определённой степени снизить риски, присущие одной стратегии, и повысить доходность.

В частности, стратегия разворота по паттерну 123 своевременно фиксирует признаки разворота; стратегия пересечения скользящих средних определяет направление тренда; возможность обратных сделок снижает вероятность попадания в ловушку.

В целом стратегия отличается высокой чувствительностью, хорошо отслеживает тренды и может быть настроена под разные рыночные условия.

Риски стратегии

Основной риск данной стратегии заключается в её сложности: комбинированный подход затрудняет анализ причин успеха или неудачи, что усложняет оптимизацию.

Кроме того, как и любая другая техническая стратегия, она подвержена рискам попадания в ловушку и срабатывания стоп-лоссов. В условиях сильных колебаний цены возможны ложные сигналы; при продолжительных и резких трендах стоп-лоссы могут быть легко пробиты.

Для снижения этих рисков можно скорректировать параметры, сделав индикаторы более плавными, расширить уровни стоп-лоссов или использовать стоп-лоссы на основе объёмов.

Оптимизация стратегии

Стратегию можно улучшить по нескольким направлениям:

- Добавить фильтры, например, на основе объёмов или волатильности, для отсеивания неэффективных сигналов.

- Оптимизировать параметры для поиска наилучшей комбинации.

- Попробовать другие виды пересечения скользящих средних, более подходящие для текущих рыночных условий.

- Внедрить модели машинного обучения для автоматической оптимизации параметров с помощью ИИ.

Заключение

Данная комбинированная стратегия объединяет преимущества нескольких отдельных подходов, эффективно отслеживает развороты тренда и подходит для средне- и долгосрочной торговли. В сочетании с оптимизацией параметров и управлением рисками её эффективность может быть значительно повышена. Она заслуживает внимания, изучения, применения и дальнейшего совершенствования специалистами в области алгоритмической торговли.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal. - 1