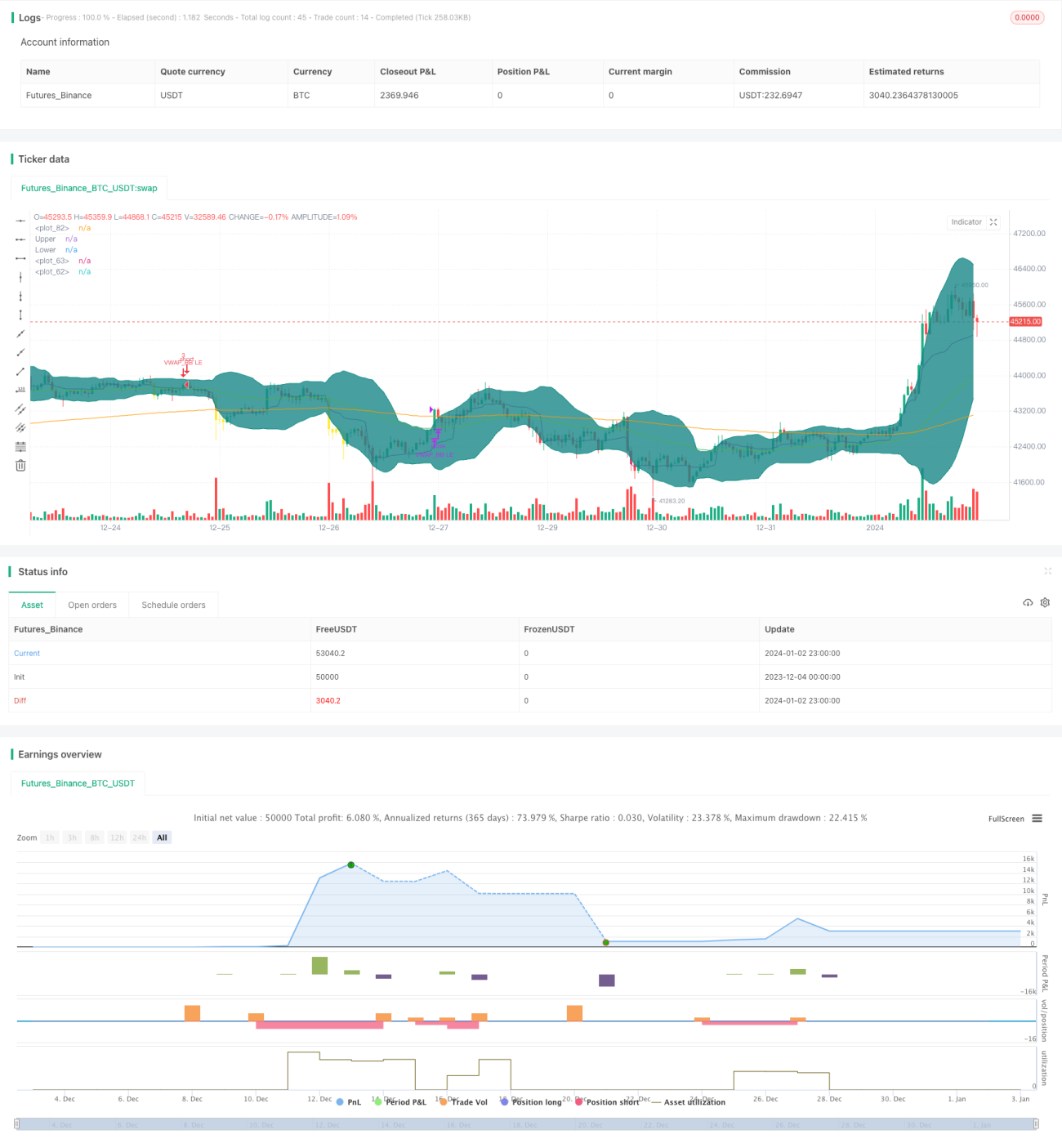

Количественная торговая стратегия на основе полос Боллинджера и VWAP

Обзор

Данная стратегия объединяет два индикатора — полосы Боллинджера (BB) и скользящую среднюю объёма по типичной цене (VWAP) — для принятия решений о покупке и продаже. Она позволяет обнаруживать краткосрочные ценовые аномалии и совершать сделки, что подходит для краткосрочной торговли.

Принцип стратегии

Стратегия в основном использует следующие правила для покупки и продажи:

-

Быстрая EMA выше медленной EMA — предварительное условие для определения тренда.

-

Когда цена закрытия выше VWAP, это считается ростом цены, и совершается покупка.

-

Если за последние 10 свечей хотя бы одна закрылась ниже нижней полосы Боллинджера, это считается ценовой аномалией — сигнал на покупку.

-

Когда цена закрытия выше верхней полосы Боллинджера, это считается разворотом цены, и совершается продажа.

Конкретно: стратегия сначала проверяет, что EMA(50) выше EMA(200), используя быструю и медленную EMA для определения общего тренда. Затем с помощью VWAP определяется, находится ли цена в краткосрочном восходящем тренде. Наконец, с помощью полос Боллинджера выявляется краткосрочное аномальное снижение цены как точка входа.

Правило выхода простое: когда цена поднимается выше верхней полосы Боллинджера, считается, что произошёл разворот, и позиция закрывается.

Преимущества

Стратегия объединяет несколько индикаторов для выявления ценовых аномалий, что повышает эффективность сигналов на вход. Использование EMA для определения общего тренда помогает избежать торговли против тренда. Комбинация с VWAP позволяет улавливать краткосрочные возможности роста цены. Применение полос Боллинджера для выявления аномалий точно находит краткосрочные моменты для торговли.

Анализ рисков

- Неверное определение общего тренда EMA может привести к торговле против основного рыночного движения.

- Индикатор VWAP лучше всего работает на часовых или внутридневных данных; при использовании на дневных данных его эффективность снижается.

- Неправильная настройка параметров полос Боллинджера (слишком широкие или узкие границы) приведёт к пропуску сигналов.

Для снижения этих рисков можно скорректировать периоды EMA или попробовать другие индикаторы для определения общего тренда. Параметры VWAP следует применять к внутридневным данным или заменить на другие краткосрочные индикаторы. Настройка параметров полос Боллинджера для поиска оптимального диапазона.

Направления оптимизации

- Попробовать другие индикаторы для определения общего тренда, например MACD.

- Оптимизировать параметры EMA и полос Боллинджера для поиска наилучшей конфигурации.

- Добавить стоп-лосс.

- Комбинировать с другими индикаторами для фильтрации ложных сигналов.

- Протестировать на разных инструментах и таймфреймах.

Заключение

Данная стратегия объединяет полосы Боллинджера и VWAP для выявления краткосрочных ценовых аномалий как точки входа. Использование EMA для определения общего тренда позволяет избежать торговли против тренда. Стратегия быстро обнаруживает краткосрочные трендовые возможности и подходит для внутридневной и краткосрочной торговли. Путём оптимизации параметров и добавления дополнительных индикаторов можно ещё больше повысить стабильность и прибыльность стратегии.

- 1