Адаптивная стратеция с полосами Боллинджера (лонг/шорт)

Обзор (Overview)

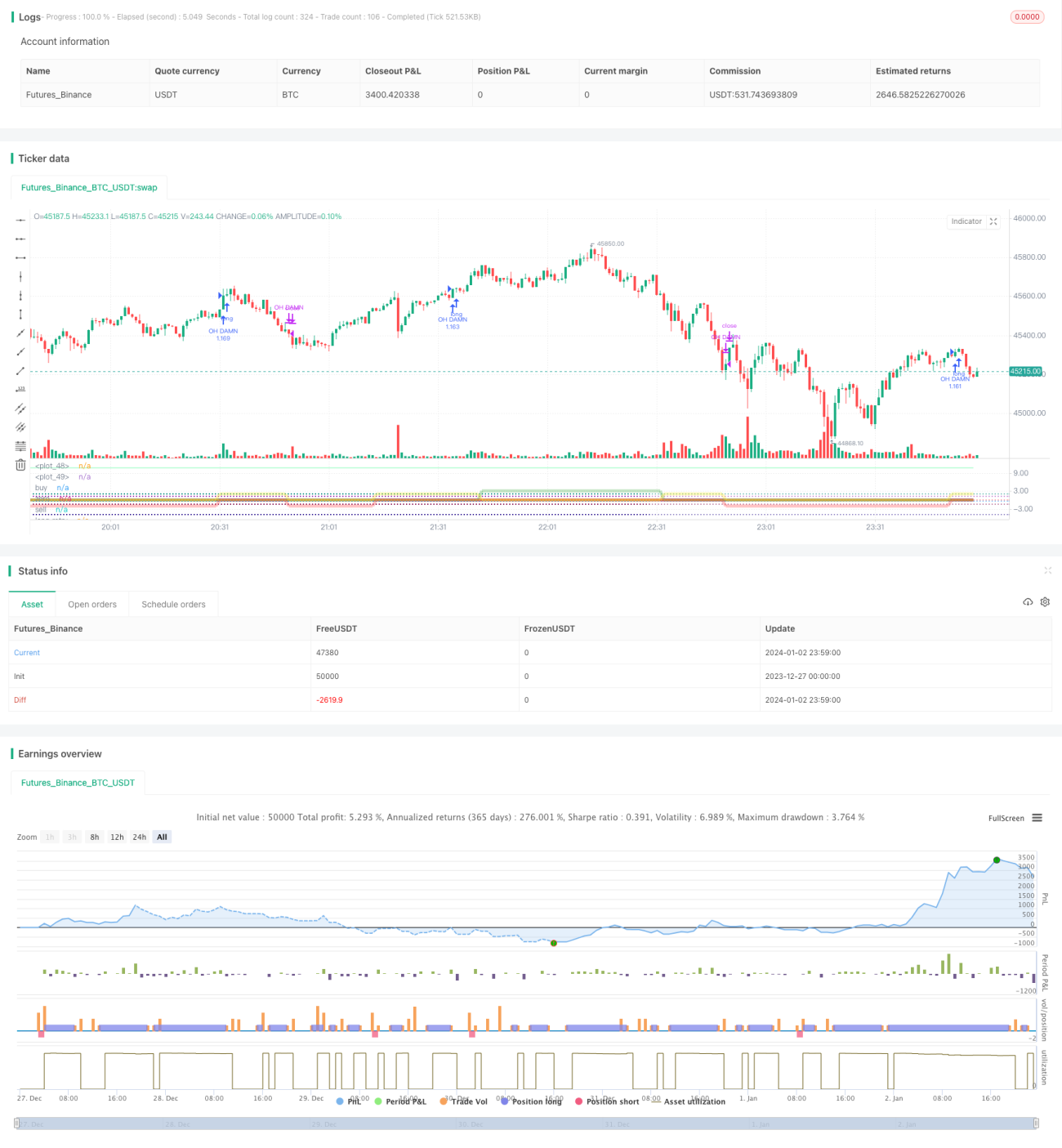

Данная стратегия основана на индикаторе Бувэнке, который автоматически определяет рыночные тренды и открывает длинные/короткие позиции. Она объединяет индикатор Бувэнке, скользящие средние и горизонтальные линии поддержки/сопротивления, автоматически распознавая сигналы пробоя и открывая позиции.

Принцип стратегии (Strategy Principle)

Ключевым индикатором стратегии является индикатор Бувэнке, который вычисляет логарифмическую разницу цен закрытия за разные торговые дни, определяя рыночный тренд и значимые уровни поддержки/сопротивления. Когда индикатор пересекает определённую горизонтальную линию вверх – открывается длинная позиция, при пересечении вниз – короткая.

Кроме того, стратегия использует «защитный пояс EMA», состоящий из нескольких скользящих средних (например, 21-дневной и 55-дневной). По взаимному расположению этих средних определяется, является ли рынок бычьим, медвежьим или боковым, и соответственно ограничиваются короткие или длинные операции.

Комбинируя сигналы индикатора Бувэнке для определения точек входа и скользящие средние для оценки фазы рынка, стратегия помогает избегать неоправданного открытия позиций.

Анализ преимуществ (Advantage Analysis)

Главное преимущество стратегии – способность автоматически распознавать бычьи и медвежьи тренды. Индикатор Бувэнке очень чувствителен к разнице цен за два периода, что позволяет быстро выявлять ключевые уровни поддержки/сопротивления. Одновременно упорядочение скользящих средних эффективно показывает текущую конъюнктуру – бычью или медвежью.

Такое сочетание быстрого индикатора и трендового инструмента позволяет стратегии быстро находить точки входа/выхода и предотвращать нежелательные сделки. В этом заключается её главное преимущество.

Анализ рисков (Risk Analysis)

Риски стратегии связаны с двумя аспектами: во-первых, индикатор Бувэнке сам по себе очень чувствителен к изменениям цен, что может генерировать множество избыточных сигналов; во-вторых, во время бокового тренда скользящие средние могут располагаться хаотично, что приводит к путанице при открытии позиций.

Для снижения первого риска можно скорректировать параметры индикатора Бувэнке, увеличив период расчёта и сократив количество лишних сделок. Для второго риска можно добавить больше скользящих средних, чтобы точнее определять тренд.

Направления оптимизации (Optimization Directions)

Основные направления оптимизации – настройка параметров и добавление фильтров.

Для индикатора Бувэнке можно протестировать различные периоды, чтобы найти оптимальную комбинацию. Для скользящих средних – добавить больше линий для формирования более полной системы оценки тренда. Кроме того, можно внедрить индикаторы волатильности, объёма и другие фильтры для снижения ложных сигналов.

Комплексная настройка параметров и условий позволит повысить стабильность и доходность стратегии.

Резюме (Summary)

Данная адаптивная стратегия «Бувэнке» (лонг/шорт) успешно объединяет быстрый и трендовый индикаторы, автоматически определяя ключевые точки рынка и открывая корректные позиции. Её преимущество – быстрое определение точек входа/выхода и предотвращение необоснованных позиций. Следующий шаг – оптимизация параметров и условий для дальнейшего повышения стабильности и прибыльности.

- 1