Стратегия прорыва уровня поддержки и сопротивления Камарильи

Обзор

Camarilla Pivot Breakout Strategy - это количественная торговая стратегия, которая использует Camarilla Pivot для выполнения входов и выходов. Эта стратегия основана на теории сопротивления поддержки в традиционном техническом анализе, в сочетании с математическими формулами Camarilla, которые рассчитывают ключевые точки сопротивления поддержки на разных временных уровнях и устанавливают их прорыв в качестве условия для создания и сохранения позиций с целью получения избыточной прибыли.

Стратегический принцип

Основная логика этой стратегии заключается в следующем: вычислить ключевые точки сопротивления H4 и L4 на уровне солнечной линии, полученные формулой Camarilla, и дать торговый сигнал, когда цена прорвет эти две точки.

В частности, стратегия сначала рассчитывает среднее значение максимальной, минимальной и закрывающей цены текущей линии K в качестве центральной точки поддержки и сопротивления в день. Затем рассчитывается диапазон этих трех цен. На основе диапазона можно рассчитать различные ключевые уровни поддержки и сопротивления в формуле Camarilla, включая H4, H3, H2, H1 и L1, L2, L3, L4, и т. Д.

На создание торгового сигнала, если в тот день цена закрытия превышает верхнюю часть H4, создается много сигнала; если цена закрытия превышает нижнюю часть L4, создается пустой сигнал. Таким образом, путем захвата прорыва ключевого поддерживающего сопротивления, чтобы судить о направлении и силе прорыва, создается торговый сигнал.

Таким образом, основная логика стратегии заключается в том, чтобы использовать прорыв в ключевых точках Camarilla для определения структуры рынка и получения торговых сигналов.

Анализ преимуществ

Такой подход, использующий Camarilla для поддержки прорыва в устойчивости, имеет несколько основных преимуществ:

- Анализ теоретических показателей с использованием традиционных технологий для отсчета стабильности

Анализ Camarilla основан на теории сопротивления, которая поддерживается в традиционном техническом анализе. Эта теория выдержала испытание временем и может гарантировать стабильность стратегии в разных разновидностях и в разные периоды времени.

- Простая настройка параметров, легкая работа на дискете

По сравнению с настраиваемыми стратегиями, такими как машинное обучение, правила стратегии Camarilla просты, с меньшим количеством параметров, легко понять и работать в реальном времени. Это очень важно для начинающих.

- Сигнал прорыва ясен и прост в реализации

Мониторинг прорывов H4 и L4 позволяет создавать позиции, стратегические сигналы просты и понятны, а реализация кода проста. Это позволяет нам быстро тестировать стратегические идеи и реализовывать их.

- Подходит как для высокочастотных, так и для низкочастотных операций

Стратегия Camarilla подходит как для торговли на высоких частотах (секундные, K-линии), так и на низких частотах (денные, круговые), что является большим преимуществом.

Анализ рисков

Разумеется, такая простая стратегия прорыва несет в себе определенные риски, в основном связанные с:

- Риск фальшивого проникновения

Рынок может не продолжать работать в том же направлении после прорыва точки Камариллы, возникает риск обратного пути, то есть ложного прорыва. В этом случае, если не остановить потери вовремя, вы можете столкнуться с большими потерями.

- Риски нехватки некоторых прорывов

Если только отслеживать прорыв в цене закрытия, возможно, будет упущено некоторое количество возможностей для прорыва, что может повлиять на прибыль. Это необходимо решить путем оптимизации условий входа.

- Риски, которые могут ограничить прибыль

По сравнению с более сложными стратегиями, пространство и масштаб прибыли, которые могут быть достигнуты только с помощью прорыва в Camarilla, могут быть ограничены. Это может быть смягчено такими методами, как соответствующая корректировка размеров позиций.

Таким образом, эта простая стратегия прорыва требует дальнейшего контроля риска и обеспечения ее стабильной работы методами, такими как стратегия остановки убытков, оптимизация условий входа в 23168 и соответствующая коррекция позиций.

Направление оптимизации

Для дальнейшей оптимизации и улучшения стратегии Camarilla Breakthrough можно сделать следующее:

- Вместе с другими показателями можно определить, были ли прорывы или нет.

Например, объединенные показатели энергии, движущаяся средняя линия и т. Д. Чтобы оценить надежность прорыва и избежать риска ложного прорыва.

- Оптимизация логики прорыва

Например, расширить прорыв, определить лучшие параметры с помощью обратного измерения. Или использовать больше правил, таких как сезонность.

- Оптимизация стратегии по ликвидации убытков

Сокращение размера стоп-ложа, а также предотвращение подкупа. Или установление стоп-ложа, перемещения стоп-ложа и т. д.

- Динамическая корректировка позиций и леверинга

В зависимости от изменения рынка, размер позиции и параметры леверинга своевременно корректируются, чтобы стратегия лучше адаптировалась к различным рыночным условиям.

- В сочетании с более сложными алгоритмами машинного обучения

Использование моделей глубокого обучения, таких как LSTM, RNN, для прогнозирования вероятности прорыва ключевых точек, чтобы сделать стратегию более умной.

Подвести итог

Стратегия Camarilla Support Resistance Breakthrough является простой, прямой и легко реализуемой стратегией количественного трейдинга. Она использует усовершенствованные инструменты технического анализа для создания торговых сигналов путем захвата прорыва ключевых точек сопротивления поддержки. Преимущества этой стратегии заключаются в стабильности, надежности и простоте эксплуатации в реальном мире.

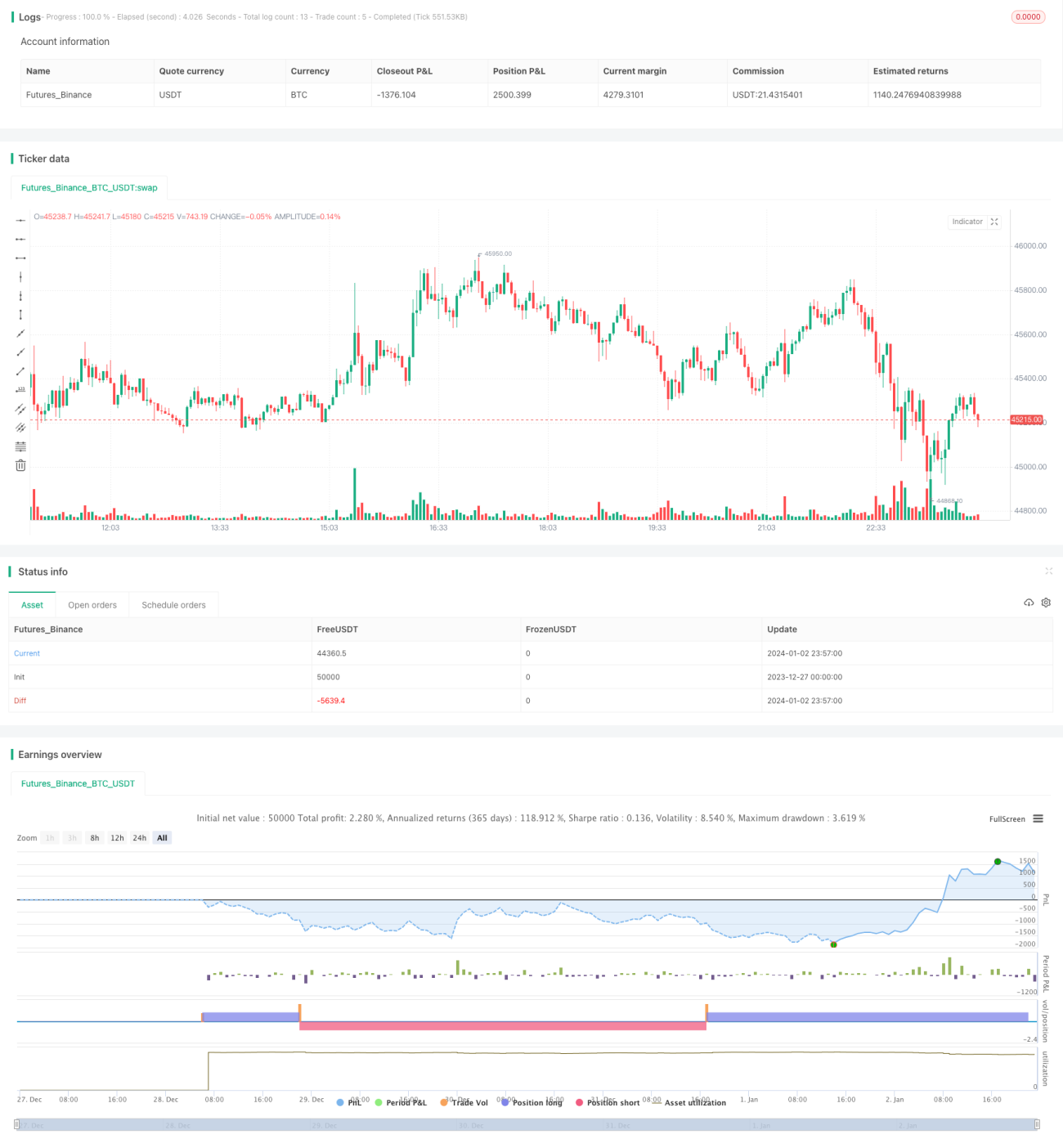

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1