Комбинированная стратегия индикатора направления и скользящей средней Халла

Обзор

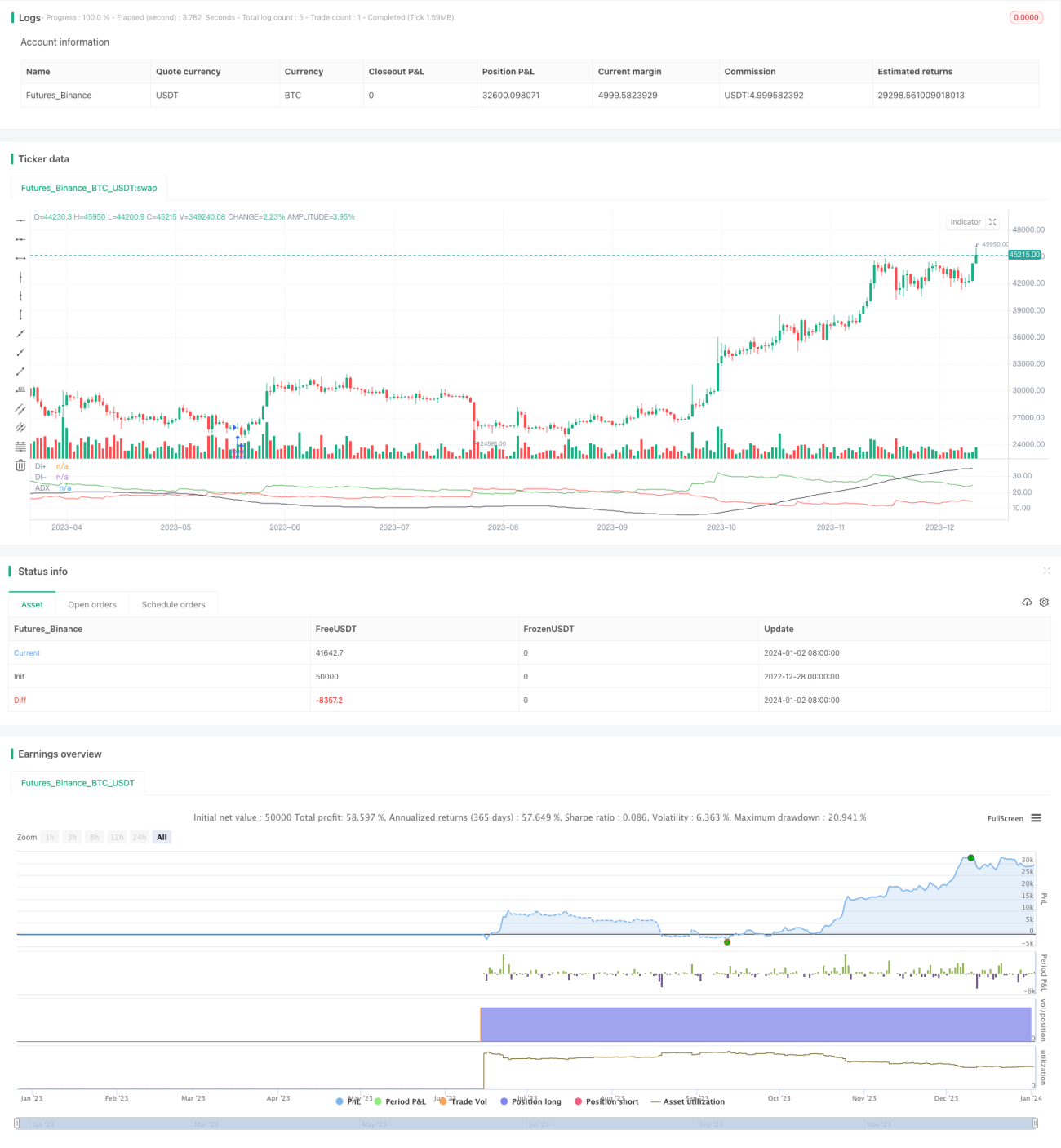

Данная стратегия использует комбинацию индикатора направленного движения (DMI) и скользящей средней Халла (HMA). DMI применяется для определения направления рынка, а HMA — для подтверждения силы тренда. Торговля осуществляется без управления рисками.

Принцип стратегии

-

Рассчитываются истинный диапазон (True Range), индикатор бычьего направления (DIPlus), индикатор медвежьего направления (DIMinus) и средний индекс направленности (ADX).

-

Рассчитываются быстрая скользящая средняя Халла (fasthull) и медленная скользящая средняя Халла (slowhull).

-

Условие для открытия длинной позиции: DIPlus пересекает DIMinus снизу вверх, и fasthull пересекает slowhull снизу вверх.

-

Условие для открытия короткой позиции: DIMinus пересекает DIPlus сверху вниз, и fasthull пересекает slowhull сверху вниз.

-

При выполнении условий для длинной или короткой позиции подаются соответствующие сигналы.

Анализ преимуществ

Стратегия сочетает двойное подтверждение индикатора тренда DMI и скользящей средней Халла, что позволяет эффективно выявлять направление рыночного тренда и избегать повторных сигналов на бычьем и медвежьем рынках. Отсутствие управления рисками снижает частоту сделок, и в долгосрочной перспективе общая доходность является хорошей.

Анализ рисков

Основной риск стратегии заключается в отсутствии стоп-лосса — при резких колебаниях рынка невозможно эффективно контролировать убытки. Кроме того, ограниченные возможности оптимизации параметров и недостаточная целевая направленность также являются недостатками.

Снизить риски можно с помощью добавления трейлинг-стопа, оптимизации комбинаций параметров и других методов.

Направления оптимизации

-

Добавить стоп-лосс на основе ATR, используя трейлинг-стоп по истинному диапазону.

-

Оптимизировать параметры периода HMA для поиска наилучшей комбинации.

-

Динамически настраивать пороговые значения параметров для длинных и коротких позиций.

-

Добавить фильтры, такие как индикатор объема, чтобы обеспечить устойчивость тренда.

Заключение

Комбинация DMI и HMA отличается точностью, простотой и эффективностью, подходит для среднесрочной и долгосрочной торговли. После добавления соответствующего стоп-лосса и оптимизации параметров данная стратегия может стать отличной системой следования за трендом.

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1