Стратегия разворота по медвежьим магическим свечам

Обзор

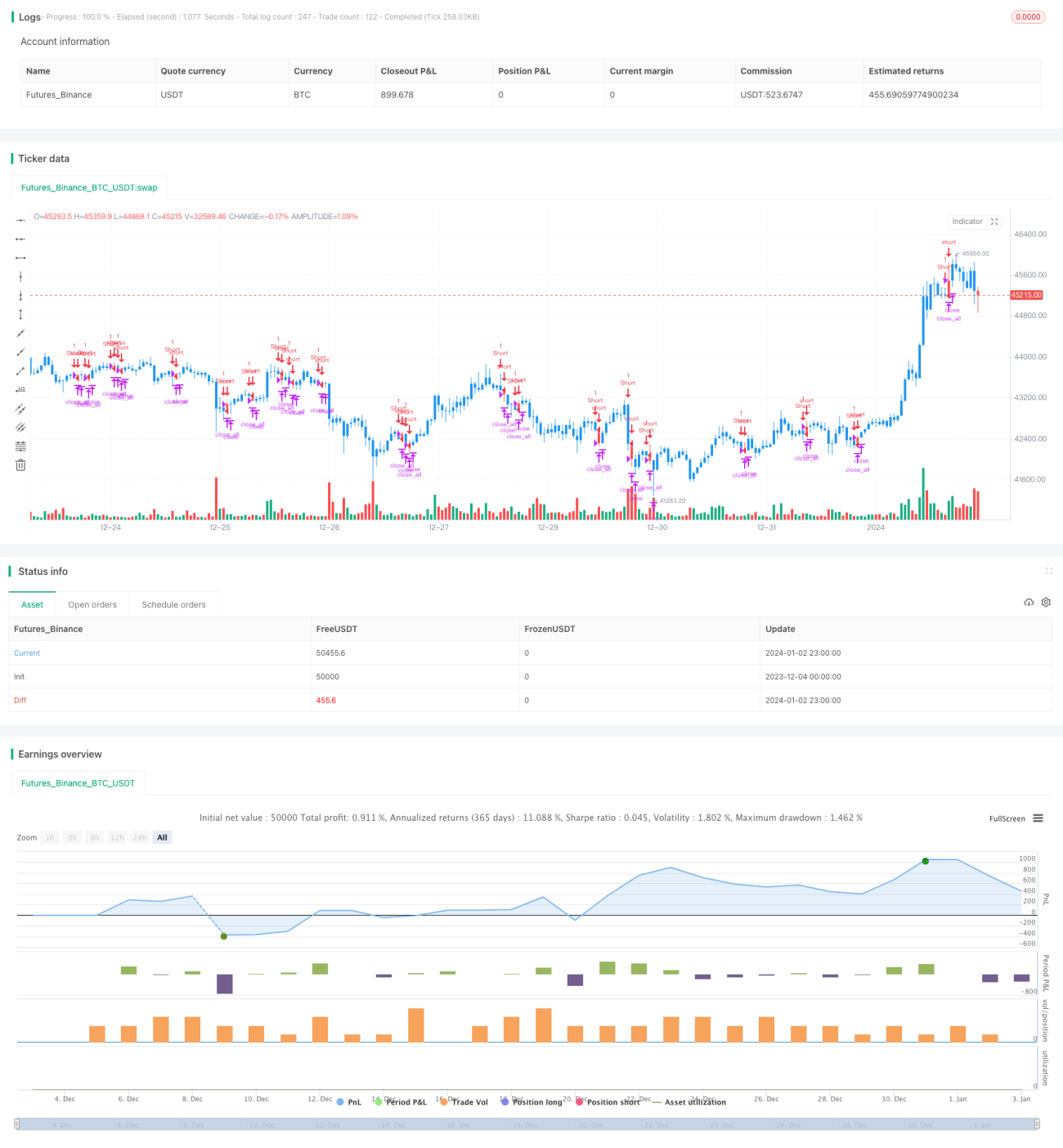

Данная стратегия основана на определении разворотных сигналов рынка по медвежьей модели свечного анализа. При появлении медвежьей модели открывается короткая позиция, которая закрывается после достижения цели по прибыли.

Принцип стратегии

Основная логика стратегии заключается в идентификации появления медвежьей модели на свечном графике. Медвежья модель представляет собой ситуацию, когда после восходящей свечи следует медвежья свеча (закрытие ниже предыдущего закрытия), причем тело этой медвежьей свечи полностью перекрывает тело предыдущей бычьей свечи. Согласно теории технического анализа, такая модель обычно сигнализирует о возможном развороте текущего восходящего тренда.

Таким образом, конкретная торговая логика стратегии:

- При обнаружении медвежьей модели (предыдущая свеча бычья с телом, удовлетворяющим требованиям по размеру, текущая свеча медвежья, тело которой полностью перекрывает тело предыдущей бычьей свечи) открывается короткая позиция.

- Если убыток превышает установленный стоп-лосс, позиция закрывается.

- Если прибыль превышает установленный тейк-профит, позиция закрывается.

Таким образом, стратегия позволяет зафиксировать возможности разворота цены при появлении сигнала медвежьей модели.

Анализ преимуществ

Главное преимущество стратегии — возможность относительно рано определять разворот рыночного тренда, используя довольно эффективный сигнал медвежьей модели с высокой вероятностью успеха. Кроме того, стратегия проста, понятна и легко реализуема.

Дополнительным преимуществом является использование механизмов стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли, что позволяет эффективно избегать чрезмерных убытков.

Анализ рисков

Основной риск стратегии заключается в том, что сигналы медвежьей модели не всегда надежны. Хотя в большинстве случаев они точны, возможны ложные срабатывания. Это приводит к тому, что в реальной торговле полностью избежать убытков не удается.

Кроме того, фиксированные уровни стоп-лосса и тейк-профита имеют определенную степень слепоты и недостаточную гибкость. При резких колебаниях рынка это может привести к убыткам из-за преждевременного закрытия или упущению большей прибыли.

Направления оптимизации

Дальнейшая оптимизация стратегии возможна по следующим направлениям:

- Добавить фильтр по времени торговой сессии: работа стратегии только в периоды активной торговли может снизить вероятность ложных сигналов.

- Усилить оценку импульса: использовать объем торгов или средний истинный диапазон (ATR) для определения надежности сигнала медвежьей модели.

- Применить динамический стоп-лосс и тейк-профит с учетом индикаторов волатильности для более гибкой установки уровней.

- Добавить анализ общего рыночного тренда, чтобы избежать ненужных убытков во время флэта.

Заключение

Данная стратегия «Медвежий магический разворот свечи» определяет моменты разворота рынка через идентификацию медвежьей модели. Стратегия отличается четкой логикой, простотой реализации и высокой вероятностью успеха. Однако существует определенный риск ложных сигналов. Дальнейшая оптимизация может улучшить эффективность стратегии и снизить риски.

- 1