Стратегия точки входа на развороте по двойному индикатору

Обзор

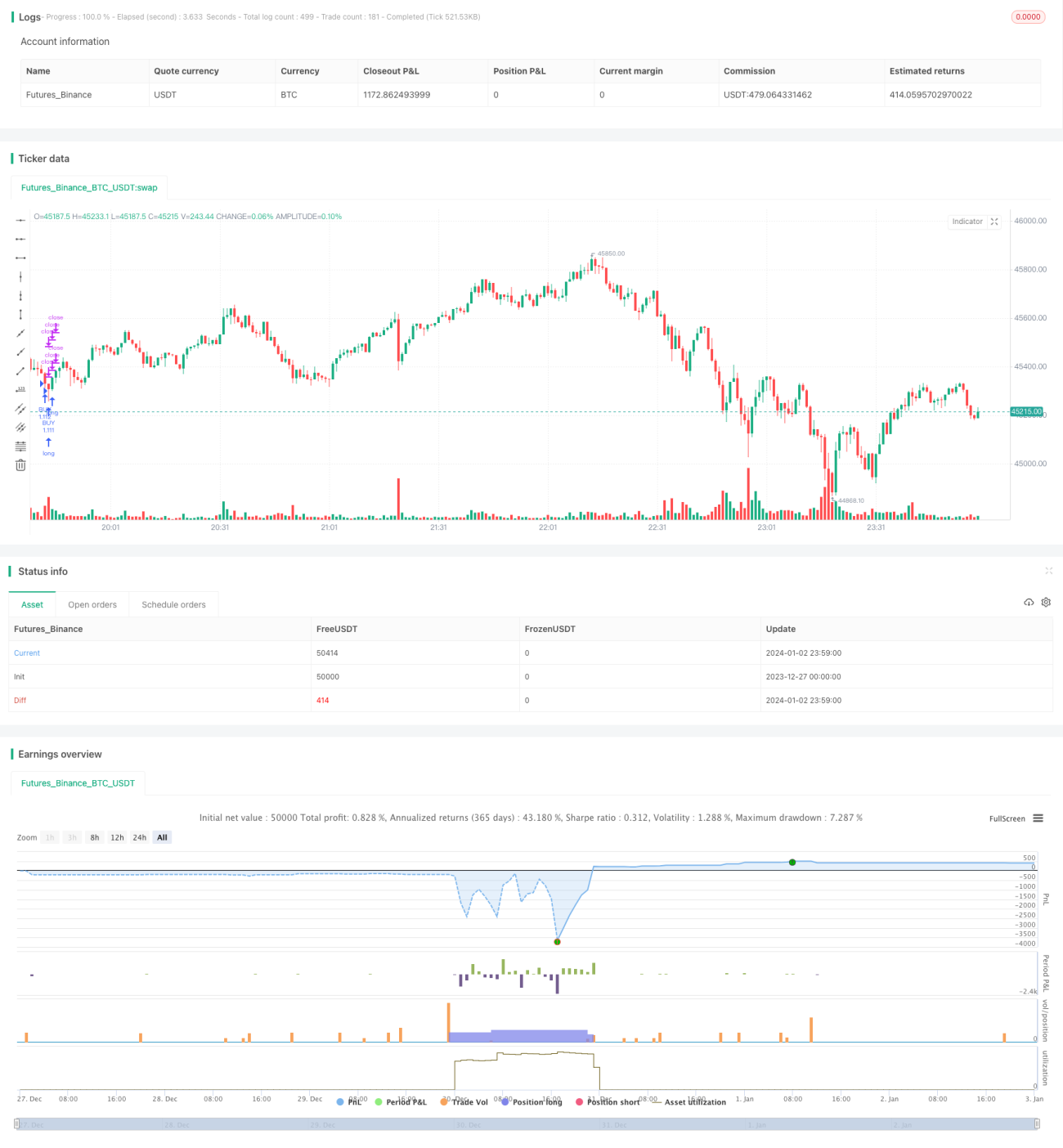

Эта стратегия определяет моменты покупки на основе комбинации объема и индикатора RSI, используя метод постепенного взятия прибыли с несколькими целевыми уровнями для управления позицией. Стратегия подходит для бокового рынка и позволяет эффективно фиксировать повторяющиеся точки входа при небольших колебаниях цены.

Принцип стратегии

Стратегия использует два индикатора для выявления моментов покупки: объем и RSI. Конкретная логика: когда объем превышает среднее значение объема за последние 70 дней в 2,5 раза, а RSI находится ниже 30 (уровень перепроданности), подается сигнал на покупку.

После открытия длинной позиции стратегия устанавливает 5 различных целей по фиксации прибыли (0,4%, 0,6%, 0,8%, 1,0% и 1,2%) и постепенно закрывает часть позиции согласно долям (20%, 40%, 60%, 80% и 100%), пока вся позиция не будет закрыта. Также устанавливается стоп-лосс на уровне 5%.

Таким образом, распределение целей по фиксации прибыли позволяет зафиксировать небольшие восходящие движения, избегая потери прибыли в ожидании более сильного роста. Стоп-лосс ограничивает убыток по одной сделке.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Использование двух индикаторов для идентификации точек входа позволяет избежать ложных пробоев. Увеличение объема подтверждает силу поддержки, а перепроданность RSI указывает на вероятность отскока.

-

Стратегия с постепенной фиксацией прибыли позволяет максимально зафиксировать прибыль при небольших колебаниях, не требуя значительного роста цены.

-

Подходит для бокового рынка, особенно когда цена колеблется в зоне консолидации институциональных игроков. На таких рынках краткосрочное направление неопределенно, и стратегия позволяет часто получать прибыль.

-

Достаточно широкий стоп-лосс дает рынку пространство для маневра, избегая преждевременного закрытия позиции из-за краткосрочных колебаний.

Анализ рисков

Основные риски стратегии:

-

Двойная проверка сигналов может давать ложные срабатывания, возможен вход на ложном пробое. Риск можно снизить оптимизацией параметров.

-

Постепенная фиксация прибыли может привести к упущенной выгоде при сильном росте из-за малого объема позиции. Можно оптимизировать уровни тейк-профита и доли позиции.

-

Широкий стоп-лосс может привести к значительным убыткам по одной сделке. Управление рисками можно улучшить за счет снижения размера позиции.

-

Стратегия подходит для бокового рынка; на сильном трендовом рынке существует значительный риск направления. Необходимо учитывать старшие таймфреймы.

-

Высокая частота сделок увеличивает транзакционные издержки. Рекомендуется выбирать торговые платформы с низкими комиссиями.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать комбинацию параметров объема и RSI для снижения процента ложных сигналов. Можно добавить другие индикаторы, такие как MACD, KDJ, для подтверждения.

-

Протестировать различные уровни тейк-профита и доли позиции, найти оптимальные параметры. Можно внедрить динамическую фиксацию прибыли.

-

Оптимизировать управление размером позиции, используя систему управления рисками для уменьшения вероятности крупного убытка.

-

Добавить модуль определения тренда, чтобы распознавать разворот тренда и своевременно закрывать позицию, избегая пассивного удержания.

-

Внедрить алгоритмическую торговлю и системы количественного бэктестинга для быстрого перебора различных параметров и поиска оптимальных комбинаций.

-

Использовать модели контроля проскальзывания и издержек, характерные для высокочастотных стратегий на институциональном уровне, чтобы снизить количество сделок при сохранении рентабельности.

Заключение

Данная стратегия использует двойные индикаторы (объем и RSI) для определения точки входа на развороте, применяет постепенную фиксацию прибыли для захвата небольших выигрышей на боковом рынке. Преимущества: частая фиксация прибыли без ожидания сильного движения. Недостатки: возможны ложные сигналы и высокая частота сделок. Качество сигналов можно улучшить с помощью дополнительных индикаторов, а стабильность стратегии — за счет контроля рисков и издержек. Стратегия подходит для краткосрочного захвата небольшой прибыли.

- 1