Стратегия следования за трендом на основе EMA и MACD с несколькими таймфреймами

Обзор

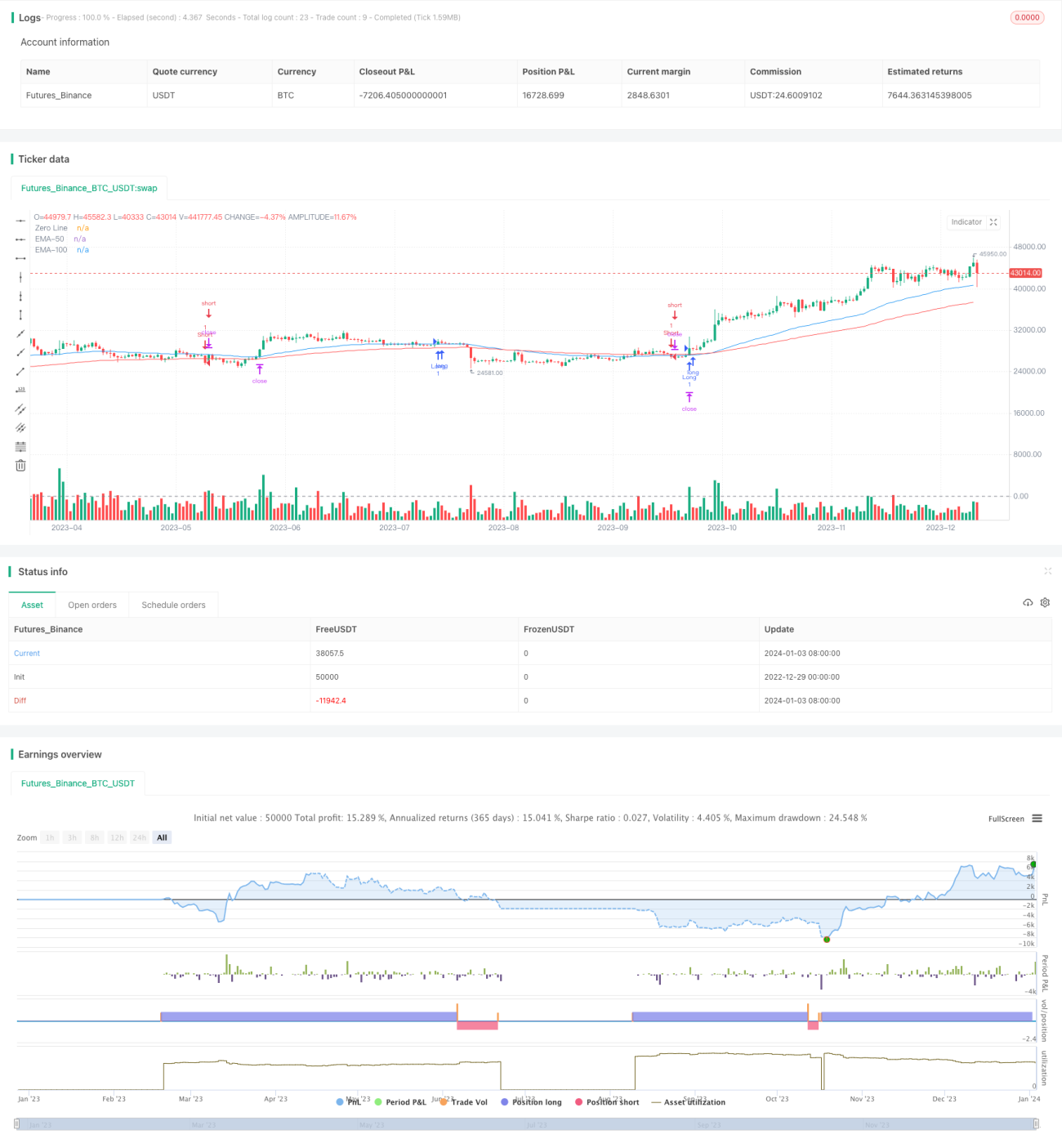

Данная стратегия комплексно использует скользящие средние EMA и индикатор MACD на нескольких таймфреймах для идентификации трендовых сигналов с целью захвата среднесрочных и долгосрочных трендов. Когда краткосрочный тренд совпадает по направлению со среднесрочным и долгосрочным трендом, выполняется операция следования за трендом. Одновременно стратегия использует индикатор ATR для установки уровней стоп-лосса и тейк-профита, осуществляя контроль рисков на основе волатильности.

Принцип стратегии

Стратегия использует EMA с периодами 50 и 100 для определения направления среднесрочного и долгосрочного тренда. Когда краткосрочный тренд идентифицируется с помощью индикатора MACD, проверяется его совпадение по направлению со среднесрочным и долгосрочным трендом. При совпадении выполняется операция следования за трендом.

Конкретно: когда быстрая линия MACD пересекает медленную линию вверх, и цена закрытия > 50-дневной EMA и > 100-дневной EMA, открывается длинная позиция; когда быстрая линия MACD пересекает медленную линию вниз, и цена закрытия < 50-дневной EMA и < 100-дневной EMA, открывается короткая позиция.

Кроме того, стратегия использует индикатор ATR для расчёта диапазона волатильности и устанавливает цены стоп-лосса и тейк-профита. Стоп-лосс устанавливается как произведение цены закрытия на определённый множитель ATR, а тейк-профит — как произведение цены закрытия на другой множитель ATR.

Преимущества

- Комбинация скользящих средних EMA и индикатора MACD позволяет выявлять трендовые сигналы на нескольких таймфреймах, предотвращая пропуск среднесрочных и долгосрочных трендов.

- Использование индикатора ATR для установки уровней стоп-лосса и тейк-профита на основе рыночной волатильности позволяет эффективно контролировать риски.

- Избегание торговли в нейтральных зонах рынка, снижение ненужных убытков.

Анализ рисков

- Скользящие средние EMA обладают запаздыванием, что может привести к пропуску точек разворота.

- Индикатор MACD имеет несколько временных периодов, настройки параметров влияют на результаты.

- Диапазон волатильности ATR не может полностью отразить будущее движение цены и не позволяет полностью избежать рисков.

Контрмеры:

- Подтверждать сигналы с помощью других индикаторов для устранения запаздывания EMA.

- Настроить параметры MACD для оптимизации результатов.

- Разумно выбрать множитель ATR для контроля максимальных убытков.

Направления оптимизации

- Тестирование различных комбинаций периодов скользящих средних EMA.

- Оптимизация настроек параметров MACD.

- Использование методов машинного обучения для автоматического поиска оптимальных множителей стоп-лосса и тейк-профита на основе ATR.

Заключение

Данная стратегия комплексно использует индикаторы EMA, MACD и ATR для реализации следования за трендом на нескольких таймфреймах. Путём оптимизации параметров можно добиться лучшей доходности стратегии. В то же время необходимо учитывать риски запаздывания индикаторов, настройки параметров и неадекватного контроля волатильности, что требует дальнейшей оптимизации и улучшения.

- 1