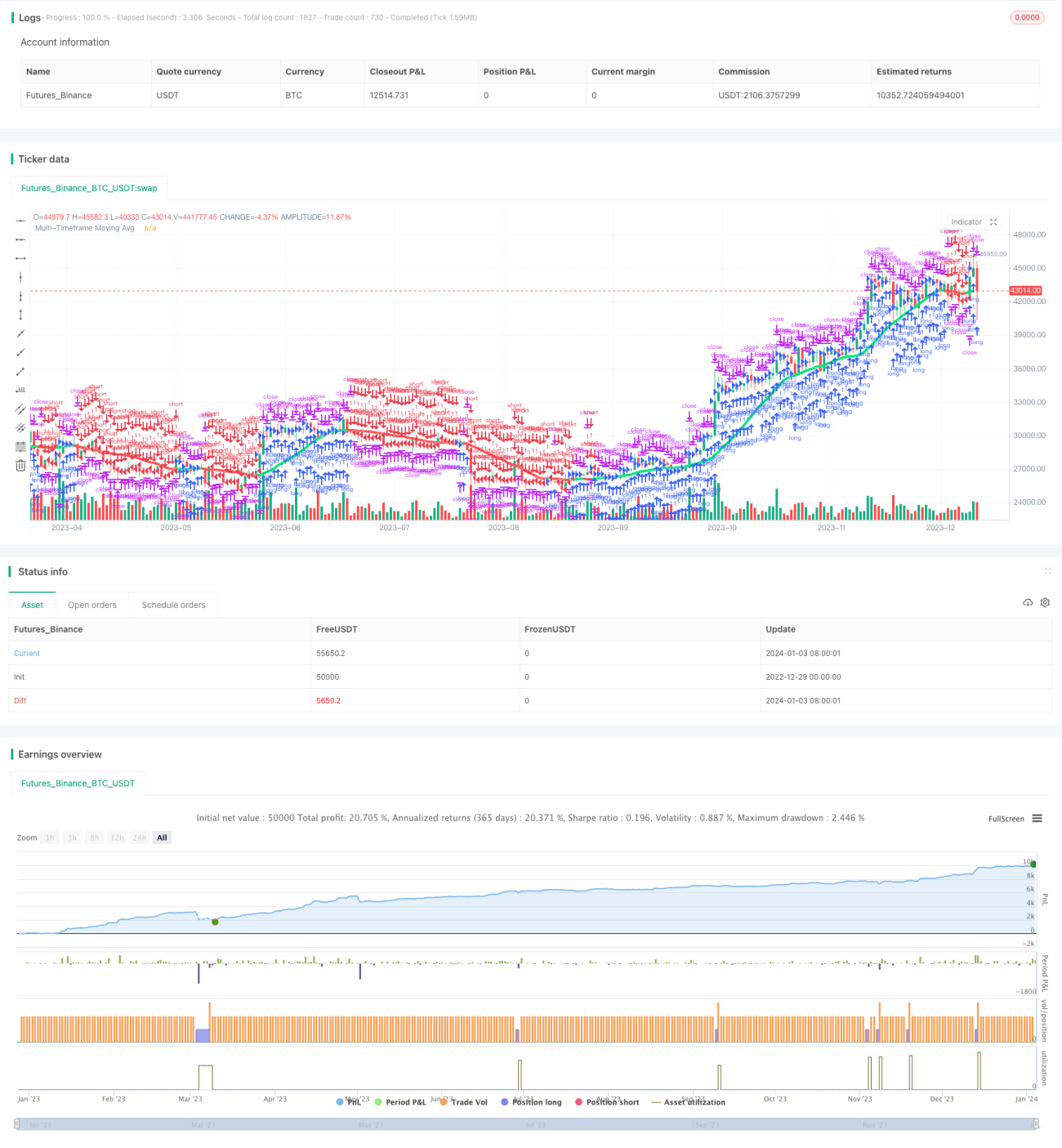

Оптимизированная стратегия пересечения скользящих средних на нескольких таймфреймах

1

Follow

1802

Followers

Обзор

Данная стратегия основана на известном индикаторе CM_Ultimate_MA_MTF и адаптирована для отображения скользящих средних на нескольких таймфреймах, реализуя пересечение MA разных периодов. Стратегия также включает механизм трейлинг-стопа.

Принцип стратегии

- В зависимости от выбора пользователя, на основном таймфрейме и старших таймфреймах строятся линии MA различных типов.

- Когда быстрая MA пересекает медленную MA снизу вверх – открывается длинная позиция; когда быстрая MA пересекает медленную MA сверху вниз – открывается короткая позиция.

- Добавлен механизм трейлинг-стопа для дополнительного контроля риска.

Преимущества

- Пересечение MA на нескольких таймфреймах повышает качество сигналов и снижает количество ложных сигналов.

- Комбинация различных типов MA позволяет использовать сильные стороны каждого индикатора, повышая стабильность.

- Трейлинг-стоп помогает своевременно фиксировать убытки, снижая вероятность крупных потерь.

Анализ рисков

- Индикаторы MA обладают запаздыванием, что может привести к упущению краткосрочных торговых возможностей.

- Требуется правильная оптимизация периодов MA, иначе возможно появление большого числа ложных сигналов.

- Некорректная установка уровня стопа может привести к необоснованным убыткам.

Направления оптимизации

- Можно протестировать комбинации MA с различными параметрами для поиска оптимальных значений.

- Возможно добавление других индикаторов для фильтрации и повышения качества сигналов.

- Стратегию стопа можно доработать, чтобы она лучше соответствовала особенностям рынка.

Заключение

Данная стратегия объединяет многотаймфреймовый анализ скользящих средних и метод трейлинг-стопа, направленный на повышение качества сигналов и контроль уровня риска. За счёт оптимизации параметров и добавления дополнительных индикаторов эффективность стратегии может быть дополнительно усилена.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1