Торговая стратегия следования за трендом на основе скользящих средних

Обзор

Данная стратегия представляет собой торговую стратегию, основанную на скользящих средних, следующих за трендом. Она использует скользящие средние максимумов и минимумов с разными параметрами для определения рыночного тренда и генерирует соответствующие торговые сигналы в точках разворота тренда. Когда цена пробивает вверх скользящую среднюю, следующую за восходящим трендом, открывается длинная позиция; когда цена пробивает вниз скользящую среднюю, следующую за нисходящим трендом, открывается короткая позиция. Стратегия также использует ATR для установки уровней стоп-лосса и тейк-профита.

Принцип стратегии

Стратегия использует простые скользящие средние максимумов и минимумов с разными параметрами для определения рыночного тренда. В частности, она создает две группы скользящих средних, следующих за трендом:

-

Система скользящих средних, следующих за восходящим трендом, состоящая из h1 и l1. h1 — простая скользящая средняя максимумов, представляющая верхнюю границу рыночного тренда; l1 — нижняя граница, формируемая вычитанием значения ATR из h1. Когда цена пробивает h1 вверх, генерируется сигнал на покупку; когда цена пробивает l1 вниз, генерируется сигнал на закрытие длинной позиции.

-

Система скользящих средних, следующих за нисходящим трендом, состоящая из h2 и l2. h2 — простая скользящая средняя минимумов, представляющая нижнюю границу рыночного тренда; l2 — верхняя граница, формируемая добавлением значения ATR к h2. Когда цена пробивает h2 вниз, генерируется сигнал на продажу; когда цена пробивает l2 вверх, генерируется сигнал на закрытие короткой позиции.

Использование двухполосной системы позволяет более точно определять точки разворота тренда и отфильтровывать часть шумовых сделок. Кроме того, значение ATR используется для установки уровней стоп-лосса и тейк-профита, контролируя соотношение риска и доходности по каждой сделке.

Анализ преимуществ

Данная стратегия имеет следующие основные преимущества:

- Использование двухполосной системы для фильтрации шума позволяет более точно распознавать точки разворота тренда.

- Динамическое отслеживание волатильности с помощью ATR эффективно контролирует стоп-лосс по каждой сделке.

- Логика стратегии проста и понятна, легко реализуется, подходит для новичков.

- Параметры могут гибко настраиваться для адаптации к различным рыночным условиям.

Анализ рисков

Стратегия также имеет некоторые риски:

- Сигналы, генерируемые пробоем двухполосной системы, могут запаздывать, что не позволяет в полной мере захватить возможности в начале тренда.

- Скользящие средние, следующие за трендом, слабо распознают тренды дугообразной формы.

- Не учитывается влияние торговых комиссий. При высокочастотной торговле торговые комиссии могут быть значительными.

Контрмеры:

- Соответственно укоротить период скользящих средних для повышения чувствительности сигналов.

- Комбинировать с другими индикаторами (например, MACD) для оценки типа движения, чтобы избежать высокочастотной торговли в боковом диапазоне.

- Корректировать размер позиции, снижая частоту торговли.

Направления оптимизации

Стратегию можно оптимизировать в следующих аспектах:

- Использовать алгоритмы машинного обучения для автоматической оптимизации параметров в соответствии с рыночными условиями.

- Комбинировать с индикаторами объема для избежания ложных пробоев.

- Добавить правила для корректировки размера позиции в зависимости от силы тренда.

- Оптимизировать механизм стоп-лосса, используя трейлинг-стоп и другие методы.

Заключение

В целом, эта стратегия представляет собой простой и практичный трендовый трейдинговый подход. Ее основная идея заключается в выявлении разворотов тренда и ограничении убытков по каждой сделке с помощью двухполосной фильтрации и динамического стоп-лосса на основе ATR. Стратегия обладает определенной практической ценностью и имеет значительный потенциал для оптимизации. Путем настройки параметров, сочетания с другими индикаторами и т.д. можно добиться более высоких результатов.

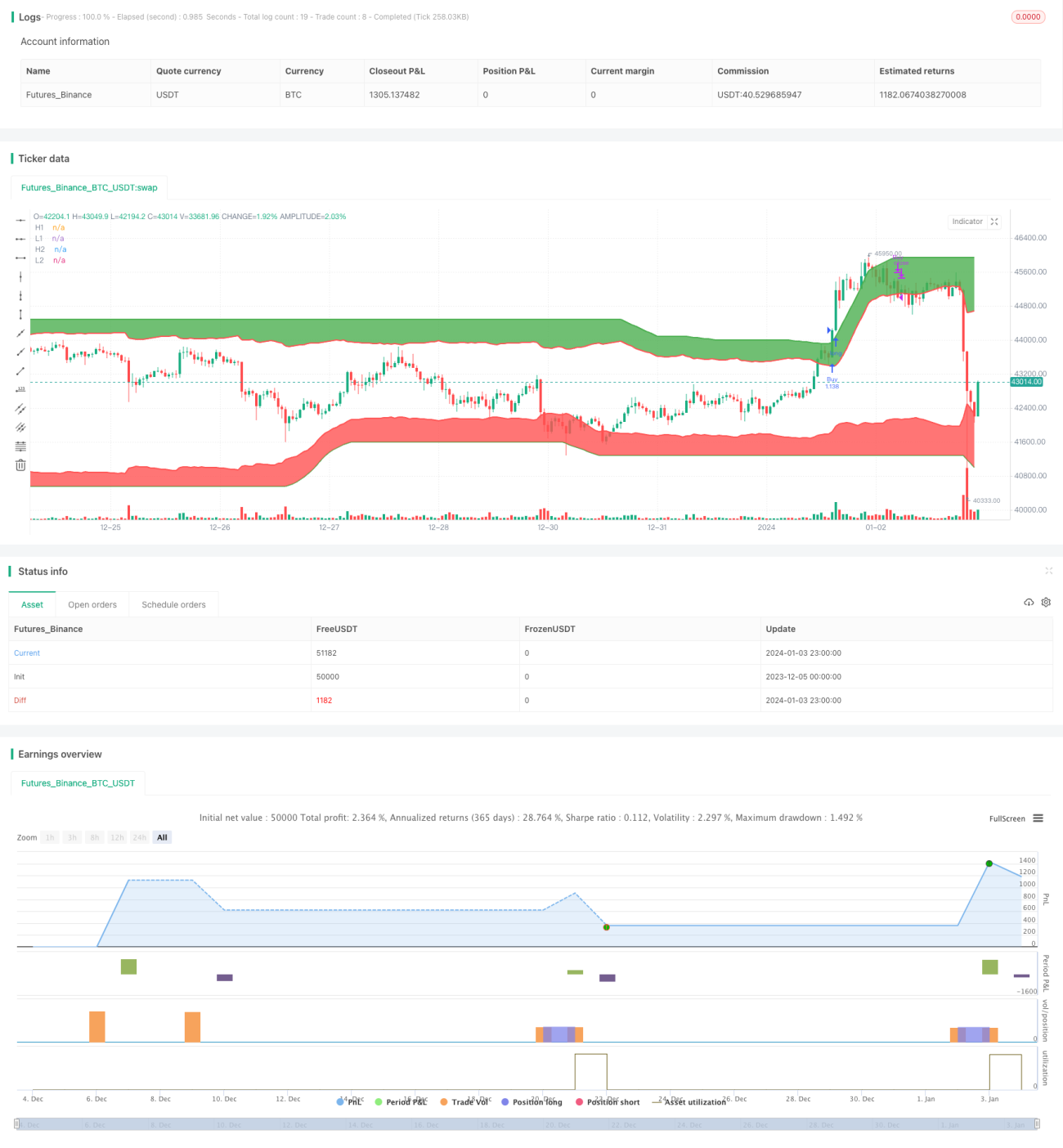

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1