Комбинированная стратегия разворота тренда и моментума

Обзор

Комбинированная стратегия трендового разворота и импульса представляет собой сложную торговую стратегию, объединяющую стратегию разворота тренда и стратегию пробоя импульса. Данная стратегия использует как сигналы ценового разворота, так и сигналы индикатора импульса для более точного захвата точек разворота рынка, что позволяет своевременно войти в позицию в начале разворота цены.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота 123: открытие длинной позиции, когда цена закрытия два дня подряд была ниже предыдущего дня, а затем разворачивается вверх, и при этом 9-периодная медленная линия K находится ниже 50; открытие короткой позиции, когда цена закрытия два дня подряд была выше предыдущего дня, а затем разворачивается вниз, и при этом 9-периодная быстрая линия K находится выше 50.

-

Стратегия пробоя импульса DAPD: DAPD — это средняя разница между максимумом за последние 21 день и минимумом за последние 21 день. Точки входа и выхода определяются на основе пробоя вверх или вниз относительно DAPD.

Когда сигналы обеих стратегий совпадают по направлению, подается сигнал на вход в позицию; при противоположных сигналах стратегия временно остаётся в ожидании.

Преимущества стратегии

Данная стратегия объединяет преимущества разворотной и импульсной стратегий, позволяя более точно улавливать точки ценовых разворотов. Основные преимущества:

-

Двойная фильтрация повышает надёжность сигналов. При совпадающих сигналах вероятность успеха выше.

-

Оценка паттерна 123 снижает риск разворота позиции.

-

Индикатор импульса DAPD подходит для трендовых инструментов.

Риски стратегии

-

Риск несовпадения по времени сигналов. Возможна задержка между сигналами двух стратегий.

-

Сложность настройки параметров. Параметры обеих стратегий трудно оптимизировать одновременно.

-

Риск двойных торговых издержек. При каждом открытии позиции необходимо оплачивать комиссию за обе стратегии.

Направления оптимизации

-

Оптимизация согласованности параметров двух стратегий для максимальной синхронизации сигналов.

-

Исследование эффективности различных комбинаций параметров для разных инструментов.

-

Попытка открывать позиции только при сильных сигналах стратегии, отфильтровывая слабые сигналы.

Заключение

Комбинированная стратегия трендового разворота и импульса использует преимущества разворотной и импульсной стратегий, позволяя точно и своевременно входить в позицию в начале разворота цены. Механизм двойной фильтрации повышает вероятность успеха сигналов. Оптимизация согласованности параметров может ещё больше улучшить эффективность. Данная стратегия подходит для инвесторов с определённым капиталом и опытом торговли.

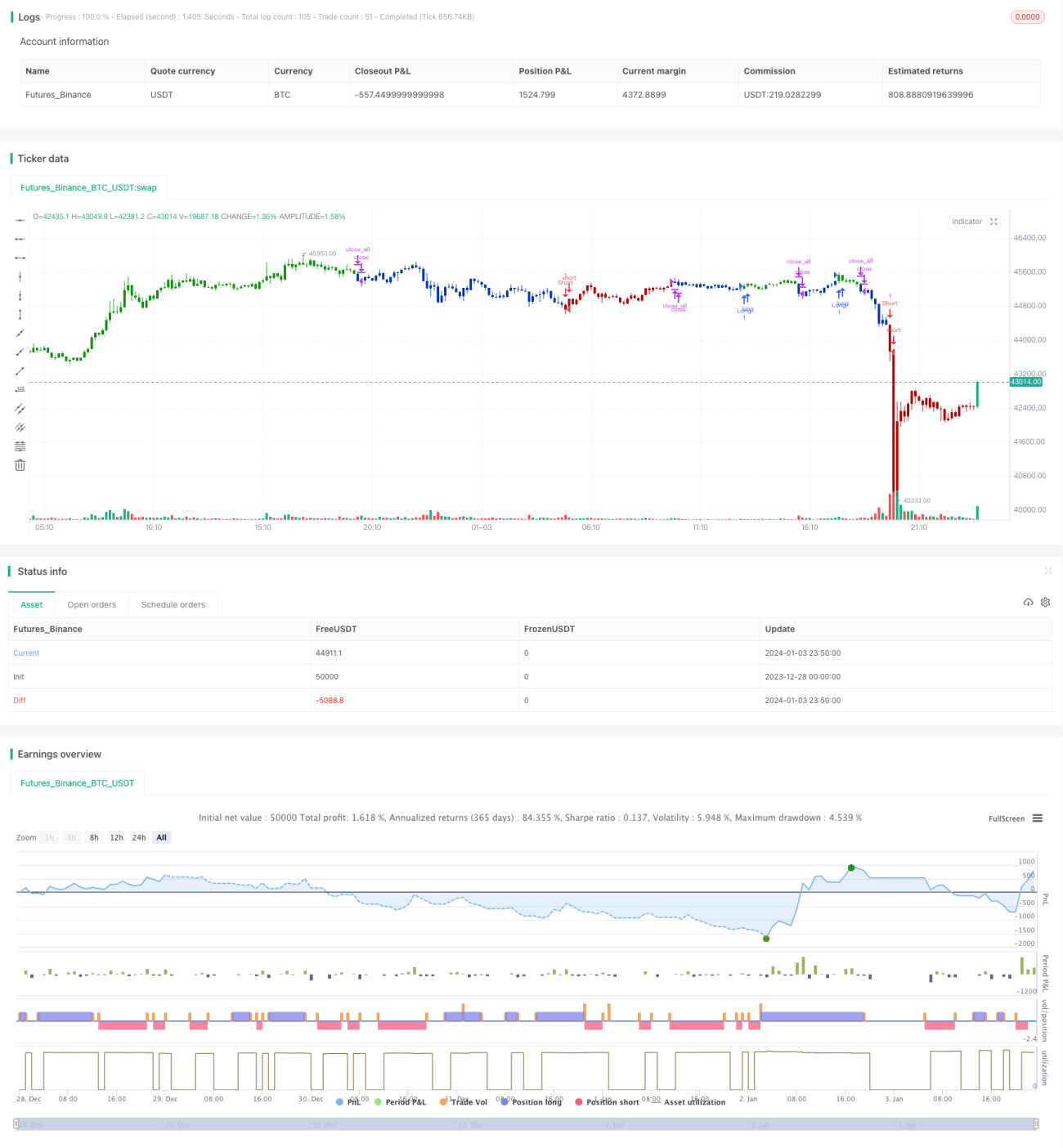

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1