Двухфакторная количественная стратегия отслеживания разворота

Обзор

Данная стратегия комплексно использует преимущества двух индикаторов, применяя модель 123 для определения сигналов разворота и дополняя её индексом положительного объема для оценки сигналов объемной активности, что позволяет捕捉 краткосрочных разворотных движений.

Принцип стратегии

-

Определение сигналов разворота по модели 123

-

Формируется на основе быстрой и медленной линий 9-дневного индикатора Stoch

-

Когда цена закрытия падает два дня подряд, а на третий день растет, и при этом быстрая линия Stoch ниже 50, генерируется сигнал на покупку

-

Когда цена закрытия растет два дня подряд, а на третий день падает, и при этом быстрая линия Stoch выше 50, генерируется сигнал на продажу

-

-

Определение сигналов объемной активности с помощью индекса положительного объема

-

Индекс положительного объема (PVI) сравнивает изменение объема сегодня по сравнению с предыдущим днем

-

Когда PVI пересекает свою N-дневную скользящую среднюю снизу вверх, это указывает на увеличение объема и генерирует сигнал на покупку

-

Когда PVI пересекает свою N-дневную скользящую среднюю сверху вниз, это указывает на снижение объема и генерирует сигнал на продажу

-

-

Совместная оценка двух сигналов

- Торговый сигнал генерируется только тогда, когда сигнал разворота 123 и сигнал объемной активности PVI направлены в одну сторону

Таким образом, стратегия в полной мере использует преимущества двух индикаторов, эффективно выявляя краткосрочные возможности разворота на основе цены и объема.

Анализ преимуществ

-

Модель 123 позволяет捕捉 ключевые точки краткосрочного разворота

-

Индикатор объемной активности PVI оценивает согласованность цены и объема, избегая ложных пробоев

-

Оптимизация параметров индикатора Stoch позволяет отфильтровать большинство недействительных сигналов в шумных зонах

-

Комбинация двух сигналов обеспечивает более высокую надежность по сравнению с одиночным сигналом

-

Внутридневное принятие решений позволяет избежать ночных рисков, что подходит для краткосрочной торговли

Анализ рисков

-

Риск неудачного разворота

- Сигнал разворота по модели 123 не всегда эффективен, существует риск ложного разворота

-

Риск отказа индикаторов

- В аномальных рыночных условиях такие индикаторы, как Stoch и PVI, могут перестать работать

-

Риск пропуска двойных сигналов

- Условия для одновременного получения двух однонаправленных сигналов довольно строги, что может привести к пропуску некоторых односторонних возможностей

-

Риск высокой частоты торговли

- Стратегия предполагает высокую частоту сделок, требуется тщательный мониторинг позиций и управление рисками

Направления оптимизации

-

Большой потенциал для оптимизации параметров

- Параметры, такие как период Stoch и период PVI, могут быть оптимизированы

-

Возможно добавление стратегии стоп-лосса

- Использование трейлинг-стопа может повысить процент успешных сделок

-

Рассмотрение возможности добавления фильтров

- Можно протестировать добавление таких фильтров, как скользящие средние, волатильность и т.д.

-

Оптимизация комбинации двух сигналов

- Можно протестировать различные комбинации пар индикаторов для арбитража

Заключение

Данная стратегия, комбинируя индикаторы Stoch и PVI, формирует высоконадежную краткосрочную торговую стратегию на разворотах цены и объема. По сравнению с одиночными индикаторами, она обеспечивает более высокий процент успешных сделок и положительное математическое ожидание. Путем оптимизации параметров и настройки управления рисками можно дополнительно увеличить коэффициент Шарпа. В целом, стратегия эффективно использует преимущества двух индикаторов для捕捉 краткосрочных разворотных возможностей на рынке и заслуживает проверки и оптимизации в реальной торговле.

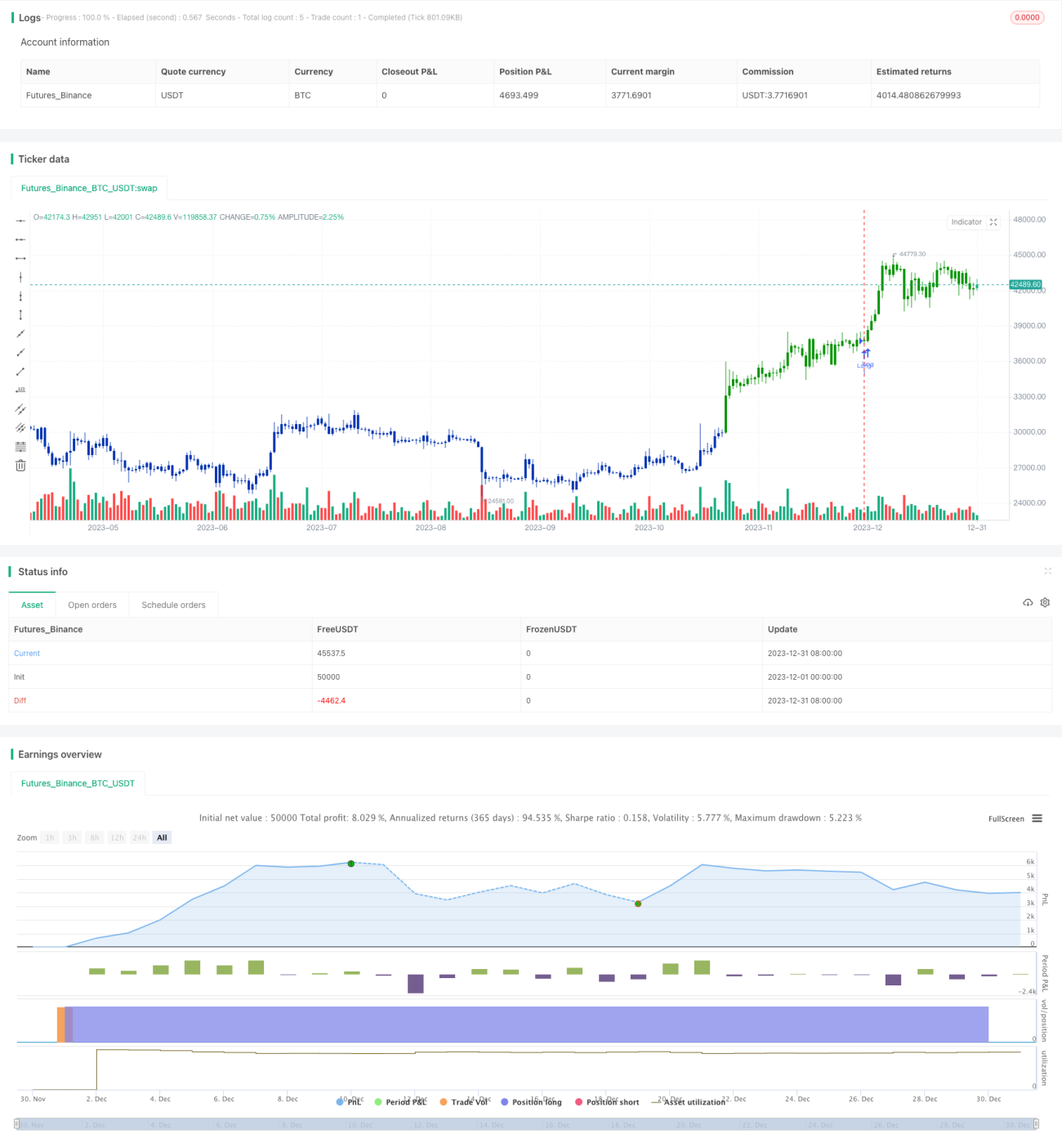

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1