Торговая стратегия системы скользящих средних

Обзор

В данной статье рассматривается торговая стратегия, основанная на простой скользящей средней. Стратегия использует скользящую среднюю с периодом 17 для сравнения с ценой закрытия: когда цена закрытия пересекает скользящую среднюю снизу вверх, открывается длинная позиция, а при пересечении сверху вниз — короткая.

Принцип работы стратегии

Расчет скользящей средней

Стратегия использует следующие параметры для расчета скользящей средней:

- Источник для MA: по умолчанию среднее значение OHLC (OHLC4)

- Тип MA: по умолчанию простая скользящая средняя (SMA)

- Длина MA: по умолчанию 17

На основе этих параметров вызывается функция getMAType() для расчета SMA цены закрытия за 17 периодов.

Генерация торговых сигналов

Затем сравнивается цена закрытия со скользящей средней:

- Цена закрытия > Скользящая средняя: сигнал на длинную позицию

- Цена закрытия < Скользящая средняя: сигнал на короткую позицию

Когда цена закрытия пересекает скользящую среднюю снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз — сигнал на продажу.

Выполнение сделок

В течение периода бэктестинга при получении сигнала на покупку открывается длинная позиция, при сигнале на продажу — короткая.

Анализ преимуществ

Главное преимущество этой стратегии — чрезвычайная простота и ясность. Используется всего один индикатор, и смена его направления позволяет определить смену тренда. Стратегия легко понимается и реализуется, что подходит для обучения новичков.

Кроме того, скользящая средняя относится к следящим за трендом индикаторам, что позволяет эффективно отслеживать смену тренда и избегать влияния краткосрочных рыночных шумов.

С помощью настройки параметров можно адаптировать стратегию под разные таймфреймы и инструменты.

Анализ рисков

Во-первых, стратегия основана только на одном индикаторе, что делает критерии оценки слишком простыми и может привести к большему количеству ложных сигналов.

Во-вторых, стратегия относится к трендовым системам и неэффективна на боковых и волатильных рынках.

Кроме того, отсутствие стоп-лосса и тейк-профита создает риск увеличения убытков.

Решением является добавление других индикаторов, оптимизация комбинации параметров для уменьшения ложных сигналов. Установка стоп-лосса и тейк-профита для контроля риска и оптимизации просадок.

Направления оптимизации

Ниже приведены возможные направления для улучшения стратегии:

-

Настройка параметров скользящей средней, оптимизация периода. Например, изменить на 30 или 50 периодов.

-

Попробовать разные типы скользящих средних, такие как EMA, VIDYA и др. Их чувствительность к изменениям цены различается.

-

Добавить другие индикаторы. Например, в комбинации с MACD для определения силы тренда или с RSI для уменьшения ложных сигналов.

-

Добавить механизм стоп-лосса. Установить фиксированный процент или скользящий стоп на основе ATR. Контролировать убыток по каждой сделке.

-

Добавить механизм тейк-профита. Установить целевой процент прибыли. Максимизировать прибыль.

Эти улучшения сделают стратегию более стабильной и позволят избежать чрезмерных просадок.

Заключение

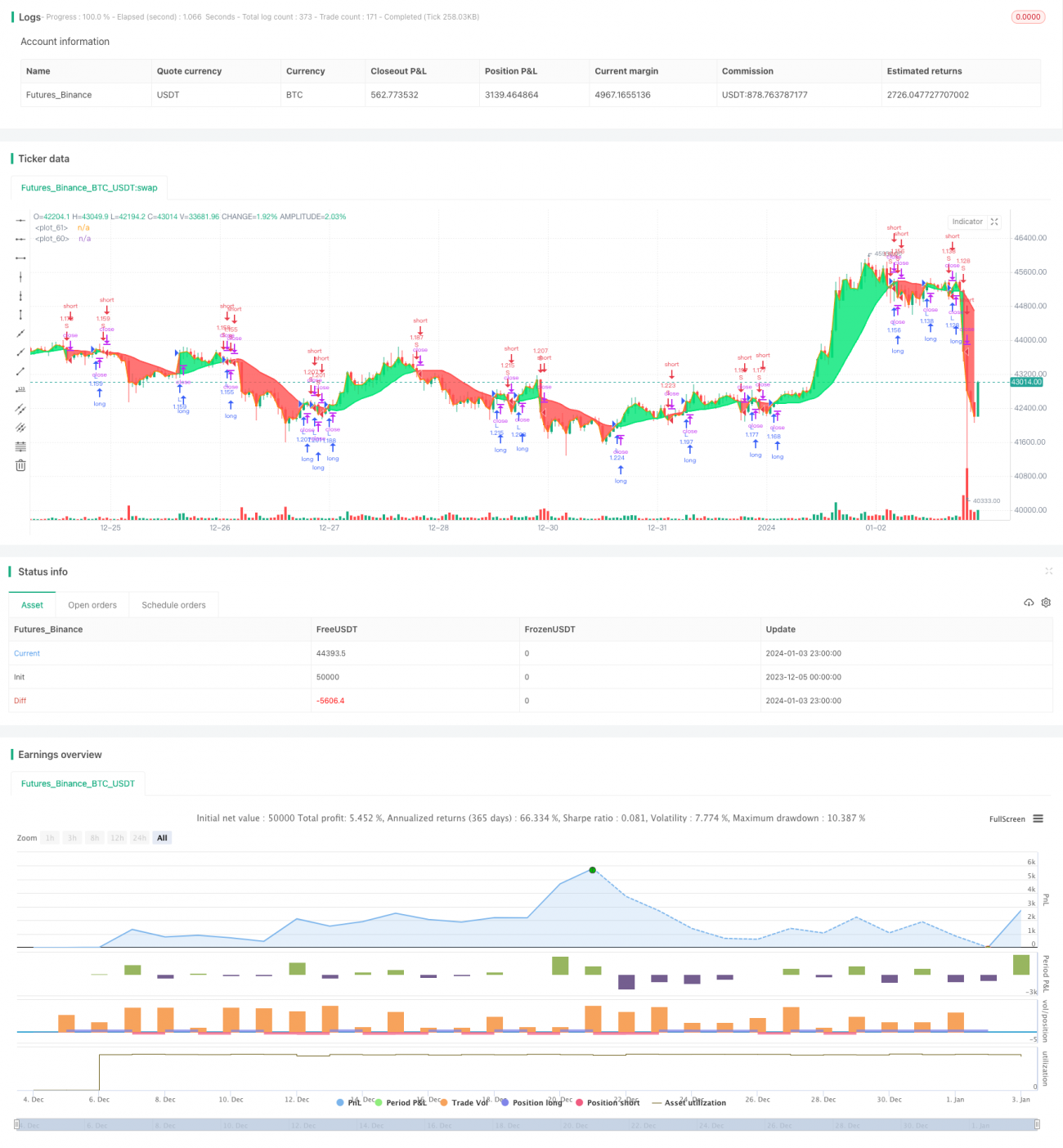

В данной статье проанализирована простая торговая стратегия, основанная на 17-периодной скользящей средней. Сигналы стратегии просты, легко понимаются и реализуются; это типичная трендовая система. Благодаря углубленному разбору стратегии были выявлены ее преимущества и риски, а также предложены несколько направлений для оптимизации. Уверен, что при постоянной доработке и обогащении стратегия может постепенно эволюционировать и приносить стабильный доход в реальной торговле.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1