Стратегия следования за трендом на основе среднего истинного диапазона (ATR)

Обзор

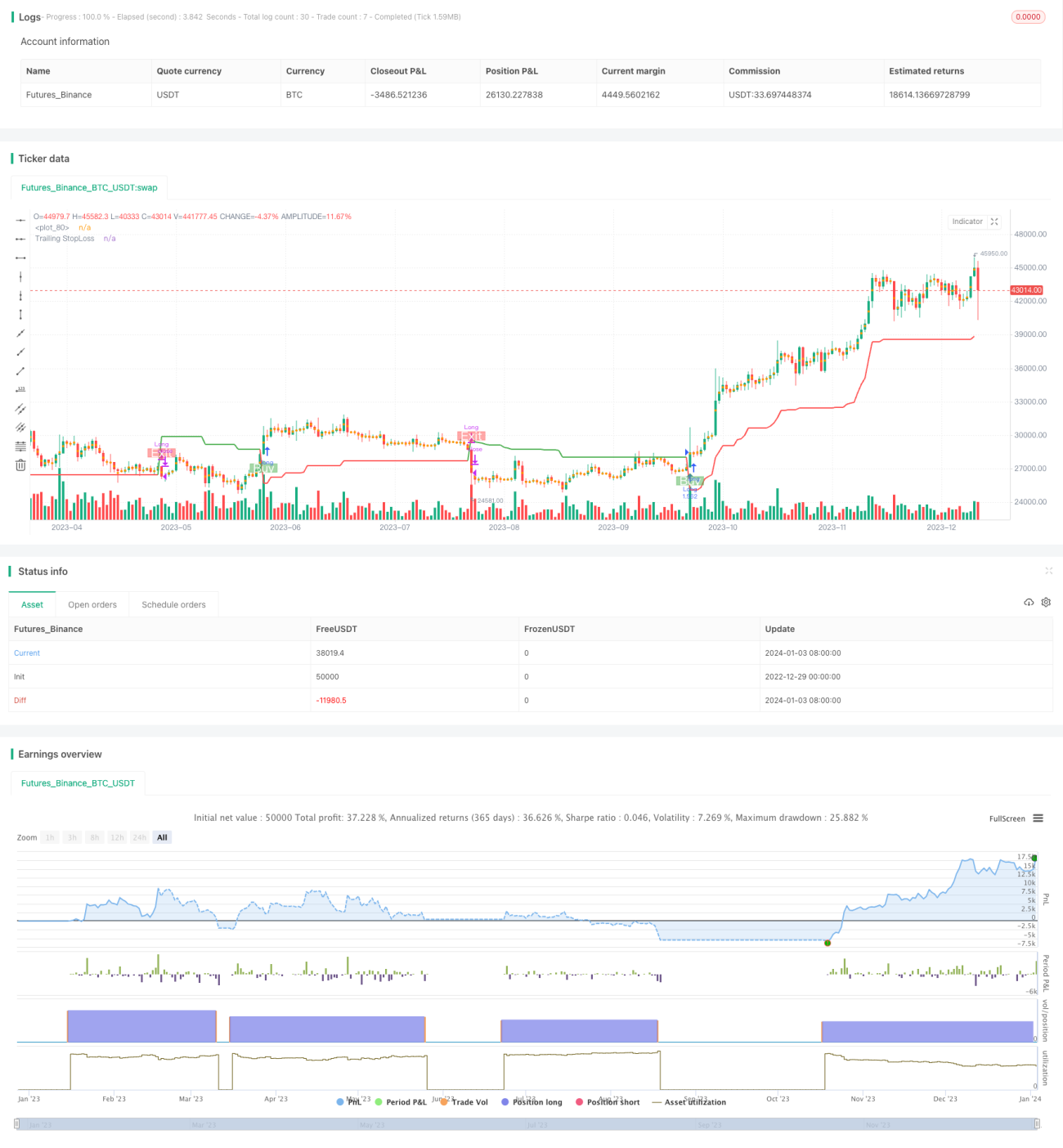

Данная стратегия основана на следовании за трендом с использованием среднего истинного диапазона (ATR). Она использует ATR для расчета значений индикатора, чтобы определить направление ценового тренда. Стратегия также предоставляет механизм стоп-лосса для управления рисками.

Принцип стратегии

Стратегия использует три основных параметра: период (Period), множитель (Multiplier) и точки входа/выхода (Entry/Exit Point). Параметры по умолчанию: ATR с периодом 14 и множитель 4.

Стратегия сначала вычисляет среднюю цену покупки (buyavg) и среднюю цену продажи (sellavg), затем сравнивает цену с этими средними ценами, чтобы определить текущее направление тренда. Если цена выше средней цены продажи, тренд считается бычьим; если цена ниже средней цены покупки — медвежьим.

Кроме того, стратегия использует ATR для установки трейлинг-стопа (Trailing Stop Loss). Конкретный метод: расстояние стоп-лосса равно 14-периодной взвешенной скользящей средней ATR, умноженной на множитель (по умолчанию 4). Таким образом можно корректировать расстояние стоп-лосса в соответствии с рыночной волатильностью.

Когда стоп-лосс срабатывает, стратегия закрывает позицию, фиксируя прибыль.

Преимущества стратегии

- Основана на определении тренда, позволяет следовать за ним и получать устойчивую прибыль.

- Использование ATR для динамической корректировки расстояния стоп-лосса позволяет эффективно управлять рисками.

- Расчет точек входа и выхода прост и понятен, легко реализовать.

Риски и меры противодействия

- При развороте тренда возможны значительные убытки.

- Соответствующая настройка периода ATR и множителя для оптимизации расстояния стоп-лосса.

- В боковом рынке могут возникать множественные мелкие убытки.

- Добавление фильтрующих условий для избегания бокового рынка.

- Неправильная настройка параметров может ухудшить результаты стратегии.

- Многократная оптимизация параметров для поиска наилучших значений.

Направления оптимизации стратегии

- Добавление других индикаторов для фильтрации сигналов, чтобы избежать входов/выходов в боковом рынке.

- Оптимизация параметров периода ATR и множителя для более рационального расстояния стоп-лосса.

- Добавление контроля размера позиции, регулировка объема в зависимости от рыночных условий.

Заключение

В целом, эта стратегия представляет собой простой и практичный метод следования за трендом. Она требует лишь небольшого количества параметров для реализации. Динамическая корректировка стоп-лосса с помощью ATR позволяет эффективно управлять рисками. Если дополнить ее другими индикаторами, можно еще больше оптимизировать и отфильтровать шумовые сигналы. В целом, стратегия подходит тем, кто хочет изучить следование за трендом, и может использоваться как базовый компонент для других более продвинутых стратегий.

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')- 1