Стратегия прорыва скользящей средней «золотой крест»

Обзор

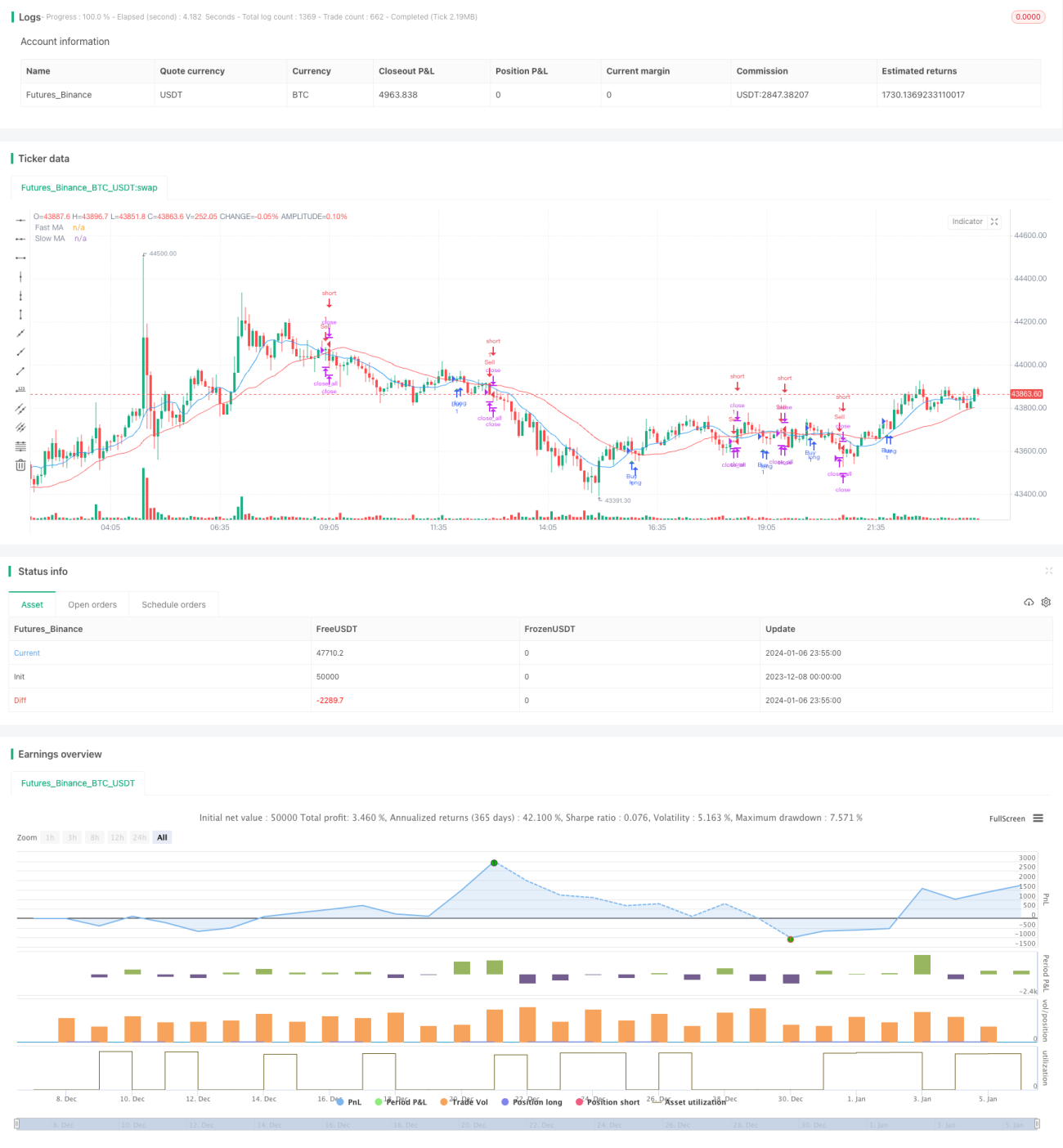

Стратегия использует две скользящие средние с разными параметрами: быструю и медленную. Когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, генерируется сигнал на продажу. Кроме того, если медленная скользящая средняя пересекает быструю снизу вверх, это также даёт сигнал на продажу и закрывает все позиции.

Принцип стратегии

Основная логика стратегии базируется на принципе «золотого креста» скользящих средних. Золотой крест — это пересечение краткосрочной скользящей средней долгосрочной снизу вверх, что считается сигналом разворота рынка и обычно предвещает рост цен. «Мёртвый крест» — пересечение краткосрочной скользящей средней долгосрочной сверху вниз, предвещающий падение цен.

Конкретно в данной стратегии определены две скользящие средние: быстрая с периодом 10 дней и медленная с периодом 30 дней. В конце каждого бара рассчитываются значения этих скользящих средних. Если быстрая скользящая средняя пересекает медленную снизу вверх, формируется сигнал на покупку; если быстрая скользящая средняя пересекает медленную сверху вниз — сигнал на продажу.

Для своевременного ограничения убытков, если медленная скользящая средняя пересекает быструю снизу вверх, также генерируется сигнал на продажу и все позиции немедленно закрываются.

Анализ преимуществ стратегии

Данная стратегия обладает следующими преимуществами:

-

Используется теория золотого креста скользящих средних — простой и эффективный технический индикатор.

-

Быстрая скользящая средняя с периодом 10 дней быстро реагирует на изменения цен; медленная скользящая средняя с периодом 30 дней эффективно фильтрует рыночный шум.

-

Стратегия включает механизм стоп-лосса: при неблагоприятном формировании происходит быстрое закрытие позиций, что эффективно контролирует риск.

-

Логика стратегии проста, её легко понять и реализовать, что подходит для автоматического исполнения в алгоритмической торговле.

-

Параметры индикаторов можно гибко настраивать для адаптации к различным инструментам.

Анализ рисков

Несмотря на явные преимущества, стратегия имеет определённые риски:

-

При длительном трендовом рынке возможны частые ложные сигналы. Проблему можно уменьшить настройкой параметров скользящих средних.

-

Скользящие средние по своей природе запаздывают, что может вызывать задержки сигналов.

-

Стратегия, основанная на одном индикаторе, подвержена ошибочным сигналам; следует учитывать другие факторы при принятии решения о входе.

-

Неправильная установка стоп-лосса может привести к излишним убыткам. Необходимо устанавливать разумные уровни стоп-лосса для разных инструментов.

Направления оптимизации стратегии

Стратегию можно улучшить:

-

Протестировать больше комбинаций параметров для нахождения оптимальных периодов быстрой и медленной скользящих средних.

-

Добавить подтверждение от других индикаторов, например объёма, полос Боллинджера и т.д., для повышения точности сигналов.

-

Использовать адаптивные скользящие средние в зависимости от состояния рынка для оптимизации параметров в реальном времени.

-

Ввести контроль проскальзывания, чтобы избежать излишних потерь на проскальзывании при высокой волатильности.

-

Добавить автоматическую стратегию стоп-лосса с динамическим уровнем на основе ATR.

Заключение

Данная стратегия использует простую теорию золотого креста на основе двух скользящих средних, предлагая количественным трейдерам простой и практичный набор технических индикаторов. Стратегия легко понимается и реализуется, после оптимизации параметров может быть адаптирована к различным инструментам и рыночным условиям, заслуживая внимания и тестирования количественными инвесторами.

В целом, стратегия на скользящих средних обладает вероятностным преимуществом; в сочетании со строгим контролем рисков она может быть долгосрочно прибыльной. Однако трейдеры должны осознавать её ограничения, применять гибко и дополнять другими аналитическими инструментами.

- 1