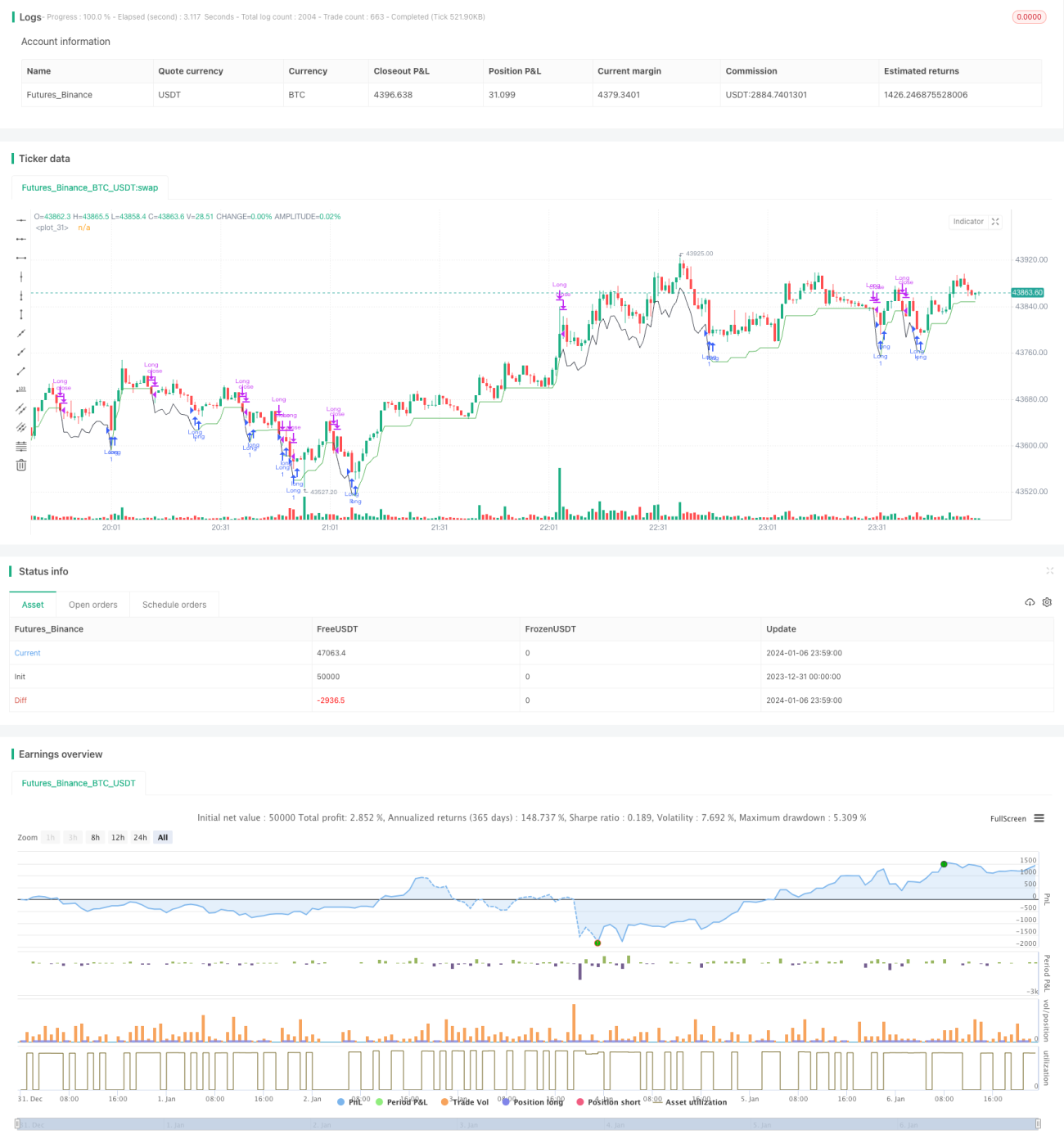

Стратегия двойного прорыва на основе индикатора RSI

Обзор

Название данной стратегии — «Стратегия прорыва двойных полос на основе индикатора RSI». Стратегия использует совместный анализ двух полос индикатора RSI для принятия решений с целью покупки по низкой цене и продажи по высокой. Когда RSI опускается ниже установленной нижней полосы (по умолчанию 40), это рассматривается как сигнал к покупке; при этом, если RSI10 меньше RSI14, сигнал дополнительно подтверждается. Когда RSI поднимается выше установленной верхней полосы (по умолчанию 70), это считается сигналом к продаже; при этом, если RSI10 больше RSI14, сигнал дополнительно подтверждается. Стратегия также включает механизмы скользящего стоп-лосса и тейк-профита.

Принцип стратегии

Основная логика стратегии основана на анализе двойных полос индикатора RSI. Обычно RSI устанавливается на 14 периодов, что отражает силу/слабость акций за последние 14 дней. Данная стратегия добавляет RSI10 в качестве вспомогательного индикатора.

Когда RSI14 пробивает нижнюю полосу 40, считается, что цена акции вошла в зону слабости, и возможно формирование поддержки с последующим отскоком. В этот момент, если RSI10 меньше RSI14, это указывает на сохраняющийся нисходящий краткосрочный тренд, что дополнительно подтверждает медвежий сигнал. Таким образом, при выполнении условия «RSI14 <= 40 и RSI10 < RSI14» генерируется сигнал к покупке.

Когда RSI14 пробивает верхнюю полосу 70, считается, что цена акции вошла в краткосрочную зону силы, и возможно снижение/коррекция. В этот момент, если RSI10 больше RSI14, это указывает на продолжение восходящего краткосрочного тренда, что дополнительно подтверждает бычий сигнал. Таким образом, при выполнении условия «RSI14 >= 70 и RSI10 > RSI14» генерируется сигнал к продаже.

Таким образом, совместный анализ RSI14 и RSI10 составляет основную логику стратегии двойных полос.

Преимущества стратегии

- Использование комбинации двух RSI позволяет более точно определять точки входа и выхода.

- Применение скользящего стоп-лосса позволяет своевременно ограничивать убытки, контролируя максимальные потери.

- Наличие механизма тейк-профита позволяет фиксировать прибыль после достижения целевого уровня, предотвращая её потерю при откате.

Риски стратегии

- Индикатор RSI склонен к ложным сигналам, поэтому полностью избежать убытков невозможно.

- Слишком близко установленный стоп-лосс может быть сработан по случайному шуму, а слишком широкий – не позволит эффективно контролировать риск.

- При аномальных движениях рынка, таких как резкие гэпы, возможны соответствующие потери.

Для эффективного использования данной стратегии рекомендуется соответствующим образом настраивать параметры RSI, строго контролировать уровни стоп-лосса, избегать излишне частых операций и стремиться к стабильной долгосрочной доходности.

Направления оптимизации стратегии

- Можно рассмотреть комбинирование с другими индикаторами, такими как KDJ, MACD и т.д., для многофакторного подтверждения сигналов.

- Возможна настройка параметров RSI отдельно для разных инструментов, чтобы они лучше соответствовали их характеристикам.

- Можно внедрить динамический стоп-лосс, корректируя его уровень в реальном времени на основе таких индикаторов, как ATR.

- С помощью методов машинного обучения можно автоматически оптимизировать параметры RSI.

Заключение

Данная стратегия основана на идее двойных полос RSI, что позволяет в определённой степени отфильтровать часть шумовых сигналов. Однако ни одна стратегия, использующая единственный индикатор, не может быть идеальной: RSI склонен к вводящим в заблуждение сигналам, поэтому к нему следует относиться с осторожностью. В стратегию включены механизмы скользящего стоп-лосса и тейк-профита для управления рисками, что является крайне необходимым. В будущем возможна дальнейшая оптимизация для повышения интеллектуальности и динамичности параметров стратегии и методов стоп-лосса.

- 1