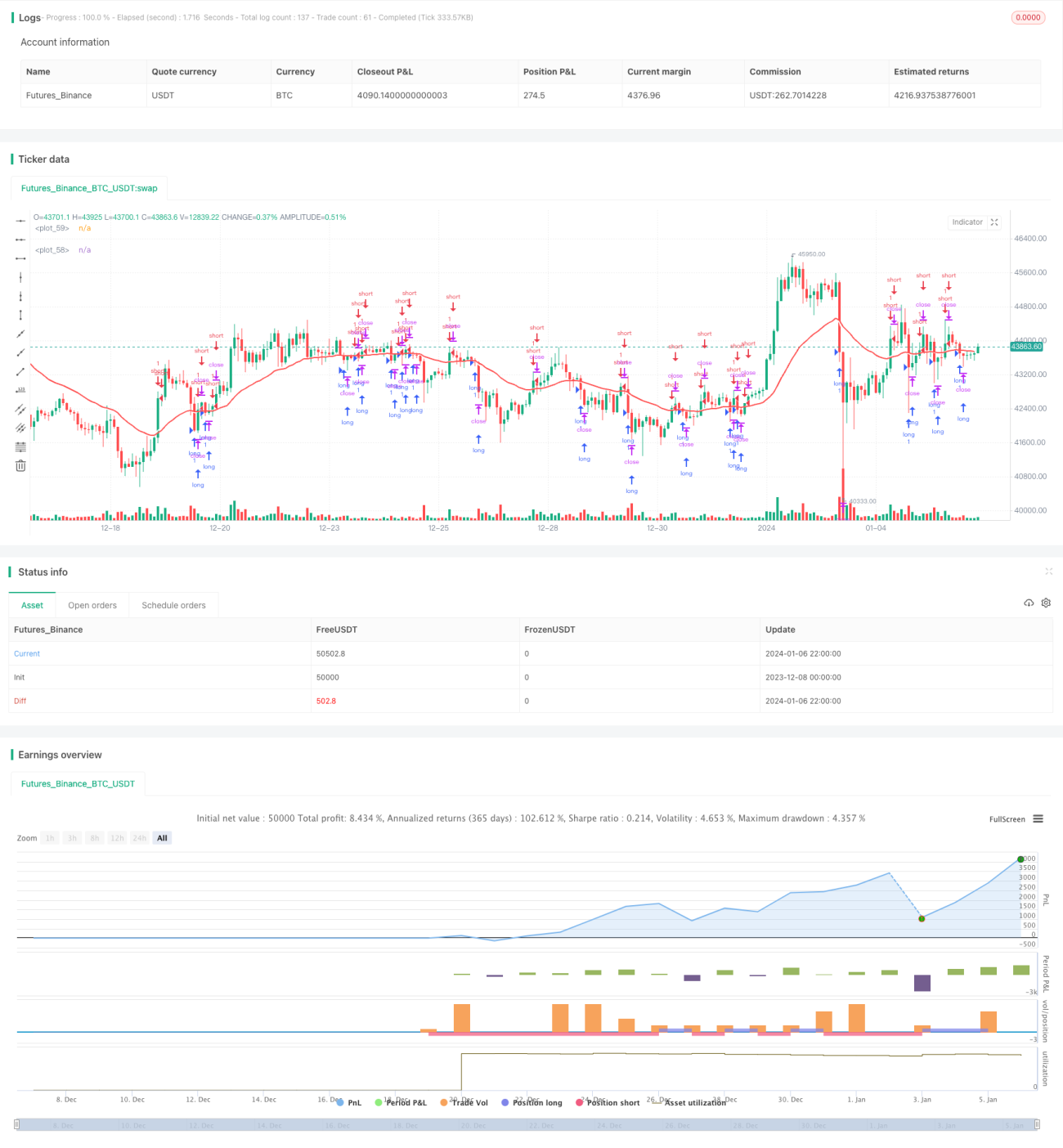

Стратегия разворота тренда на основе двойной скользящей средней

Обзор

Стратегия разворота на основе двойных скользящих средних предназначена в основном для среднесрочной торговли на рынке Forex. В стратегии используются две скользящие средние с разными периодами для генерации торговых сигналов. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх (золотой крест), открывается короткая позиция в ожидании разворота. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз (крест смерти), открывается длинная позиция в ожидании разворота.

Принцип стратегии

В данной стратегии используются скользящие средние с временными периодами 1 час и 1 день. Скользящая средняя с периодом 1 час более чувствительна к изменениям цены и выступает в роли быстрой линии. Скользящая средняя с периодом 1 день реагирует на изменения цены медленнее и служит медленной линией. Когда быстрая скользящая средняя пересекает медленную снизу вверх, рынок считается бычьим, и генерируется сигнал на продажу. Когда быстрая скользящая средняя пересекает медленную сверху вниз, рынок считается медвежьим, и генерируется сигнал на покупку.

Логика открытия длинных или коротких позиций в ожидании разворота заключается в том, что пересечение быстрой и медленной скользящих средних (золотой крест или крест смерти) указывает на возможный разворот рынка. Момент, когда быстрая линия пересекает медленную вверх или вниз, считается подходящим для входа в разворотную сделку. Согласно теории разворотной торговли, цены редко движутся в одном направлении без коррекций. После пробоя или достижения важных уровней поддержки/сопротивления высока вероятность разворота. Таким образом, данная стратегия использует сигналы двойных скользящих средних для выявления разворотных моментов.

Стратегия также включает фильтры по времени и дате: сделки совершаются только в заданном диапазоне дат и в пределах установленного торгового периода, чтобы избегать неблагоприятных временных интервалов.

Преимущества анализа

Стратегия разворота на основе двойных скользящих средних обладает следующими преимуществами:

-

Высокий потенциал прибыли. Разворотная торговля, совершая противоположные действия на ключевых точках, позволяет получать более высокую прибыль при значительных колебаниях цен.

-

Фильтрация ложных сигналов с помощью комбинации двух скользящих средних. Одиночный индикатор часто генерирует ложные сигналы, а комбинация двух повышает надежность, отфильтровывая часть ложных сигналов и делая торговые возможности более достоверными.

-

Установка условий по времени и дате позволяет избегать неактивных периодов рынка и не попадать в ловушку. Торговля только в заданные торговые сессии и диапазоны дат позволяет избежать периодов резких колебаний цен и затруднений при исполнении сделок.

-

Разворотная стратегия подходит для среднесрочной торговли. По сравнению с высокочастотной торговлей, среднесрочные стратегии более стабильны и позволяют избежать чрезмерно частых покупок и продаж.

-

Контроль максимальной просадки способствует управлению капиталом. Установка максимального уровня просадки позволяет хорошо контролировать овернайт-риски и избегать значительных потерь капитала.

Анализ рисков

Стратегия разворота на основе двойных скользящих средних также имеет следующие риски:

-

Сигналы разворота могут оказаться ложными и привести к убыткам. Сигналы разворота цены не всегда надежны. Если цена продолжает двигаться в прежнем направлении без разворота, это грозит убытками. Можно установить стоп-лосс для ограничения потерь.

-

Расхождение тренда приводит к убыткам. Если двойные скользящие средние уже значительно разошлись, а трейдер все равно входит в разворот, это может привести к убыткам. Можно отслеживать расстояние между скользящими средними, чтобы определить момент разворота.

-

Неправильно настроенный торговый период может привести к упущенным возможностям. Если торговые сессии установлены слишком строго, можно пропустить некоторые торговые возможности. Стоит расширить торговый период.

-

Невозможность своевременной фиксации убытка после разворота может привести к их увеличению. Если после разворота цена продолжает двигаться в прежнем направлении, необходимо своевременно закрыть позицию с убытком, чтобы ограничить потери.

Направления оптимизации

Стратегию разворота на основе двойных скользящих средних можно оптимизировать по следующим направлениям:

-

Тестирование комбинаций с другими индикаторами для поиска более качественных сигналов. Можно протестировать комбинации с MACD, KDJ и другими индикаторами для повышения точности сигналов.

-

Оптимизация периодов скользящих средних для поиска наилучших параметров. Путем бэктестинга различных длин периодов скользящих средних можно определить оптимальные значения.

-

Расширение или сужение торгового времени для поиска наилучшего периода. В зависимости от особенностей инструмента, протестировать эффект изменения торговых сессий.

-

Добавление фильтра тренда для избегания расхождений. Можно добавить индикаторы типа ADX для оценки силы тренда и избегать разворотов при отсутствии явного тренда.

-

Внедрение модели машинного обучения для проверки сигналов. Можно обучить модель оценивать надежность сигналов разворота, отфильтровывая низкокачественные сигналы.

Заключение

Стратегия разворота на основе двойных скользящих средних подходит для среднесрочной торговли на Forex. Она использует золотой крест и крест смерти быстрой и медленной скользящих средних для генерации разворотных сигналов и совершает противоположные операции на ключевых точках рынка, что дает высокий потенциал прибыли. Кроме того, стратегия включает настройки торгового периода и максимальной просадки для контроля рисков. Это достаточно стабильная разворотная система, способная приносить высокую доходность при контроле рисков. В будущем стратегию можно улучшить и оптимизировать путем настройки индикаторов и параметров, а также внедрения моделей машинного обучения.

- 1