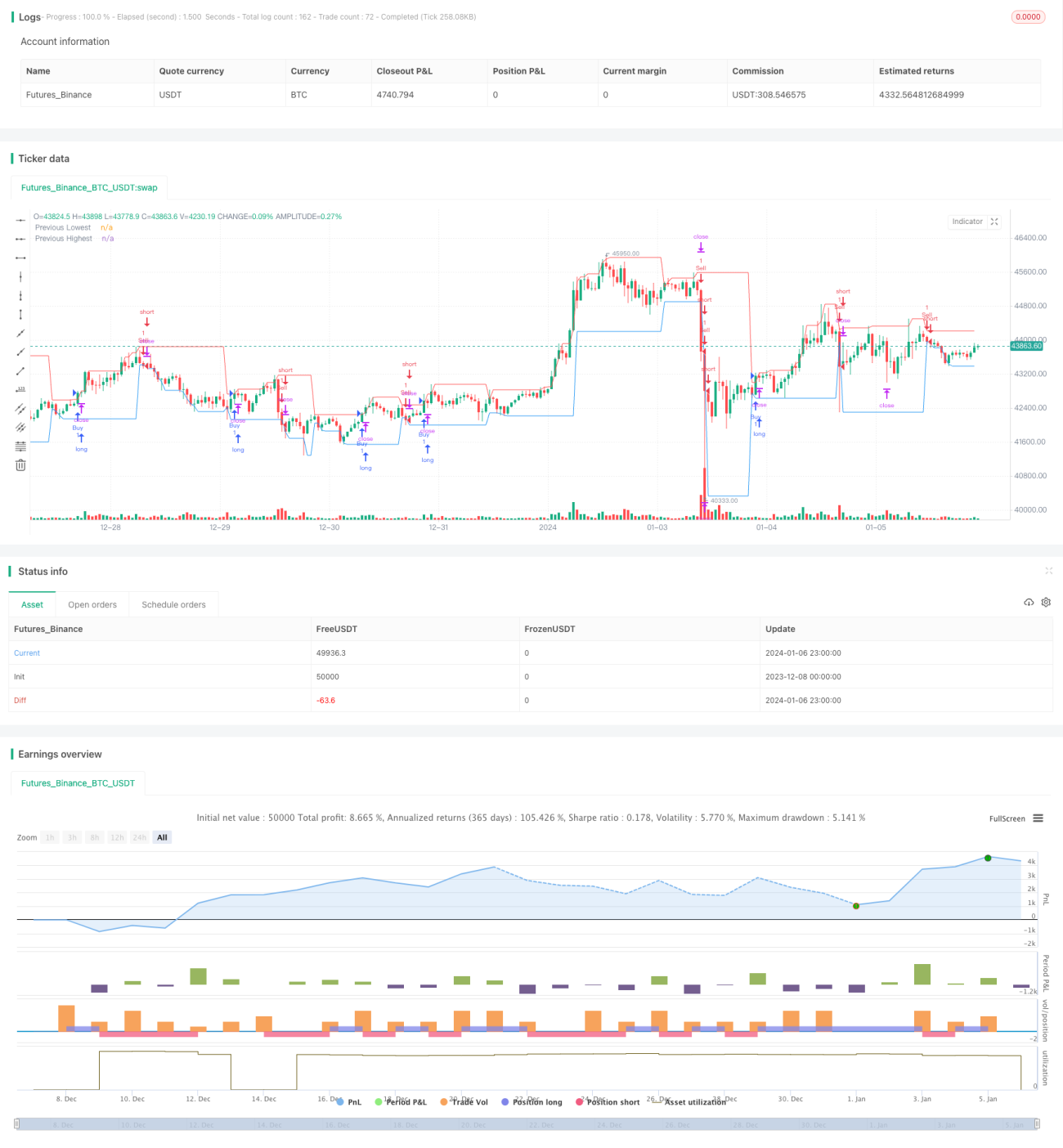

Стратегия покупки и продажи на основе цены закрытия свечей

Обзор

Данная стратегия сравнивает цену закрытия текущей свечи с ценой закрытия предыдущей свечи, чтобы определить, следует ли подать сигнал на покупку или продажу.

В частности, если цена закрытия текущей свечи выше максимума предыдущей свечи, подаётся сигнал на покупку; если цена закрытия текущей свечи ниже минимума предыдущей свечи, подаётся сигнал на продажу.

Принцип стратегии

- Получение исторических максимумов и минимумов за заданный временной период (например, дневные, часовые и т.д.)

- Расчёт расстояния до стоп-лосса и тейк-профита.

- Расстояние до стоп-лосса = максимум предыдущей свечи – минимум предыдущей свечи

- Расстояние до тейк-профита = расстояние до стоп-лосса × 3 (соотношение стоп-лосса к тейк-профиту 1:3)

- Определение взаимосвязи между ценой закрытия текущей свечи и максимумом/минимумом предыдущей свечи.

- Если текущая цена закрытия > максимума предыдущей свечи, подаётся сигнал на покупку.

- Если текущая цена закрытия < минимума предыдущей свечи, подаётся сигнал на продажу.

- После входа в позицию устанавливаются стоп-лосс и тейк-профит.

- После покупки: стоп-лосс = минимум предыдущей свечи – расстояние до стоп-лосса, тейк-профит = максимум предыдущей свечи + расстояние до тейк-профита.

- После продажи: стоп-лосс = максимум предыдущей свечи + расстояние до стоп-лосса, тейк-профит = минимум предыдущей свечи – расстояние до тейк-профита.

Выше описана базовая логика торговли данной стратегии.

Анализ преимуществ

- Концепция стратегии проста и понятна, легко реализовать.

- Использует информацию свечей для определения направления тренда.

- Присутствует механизм стоп-лосса и тейк-профита для контроля рисков.

Анализ рисков

- Основана только на форме одной временной свечи, что может приводить к большему количеству ложных сигналов.

- Не учитываются дополнительные факторы, такие как изменение объёма торгов, волатильность и т.д.

- Установка стоп-лосса и тейк-профита может быть некорректной: как слишком большие, так и слишком маленькие расстояния несут риски.

Направления оптимизации

- Комбинировать с дополнительными факторами для подтверждения сигналов входа, например, объёмом торгов, скользящими средними и т.д.

- Оптимизировать алгоритм стоп-лосса и тейк-профита, чтобы сделать стоп более разумным, а тейк-профит более полным.

- Параметры могут потребовать корректировки для разных инструментов.

- Можно протестировать эффективность на более длительных временных периодах.

Резюме

Общая концепция стратегии проста и ясна: используя цену закрытия свечи для определения направления тренда, одновременно устанавливая стоп-лосс и тейк-профит для контроля рисков, она может служить базовой стратегией для торговли акциями и криптовалютами. Однако, из-за опоры только на форму одной временной свечи, она подвержена ложным сигналам и имеет значительный потенциал для улучшения. Требуется дальнейшее рассмотрение комбинации дополнительных факторов и настройки параметров для повышения эффективности стратегии.

- 1