Стратегия пересечения экспоненциальных скользящих средних

Обзор

Стратегия пересечения экспоненциальных скользящих средних — это простая количественная торговая стратегия, следующая за ценовым трендом. Она использует пересечение двух экспоненциальных скользящих средних с разными параметрами в качестве сигналов на покупку и продажу. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, генерируется сигнал на покупку; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз — сигнал на продажу.

Принцип стратегии

Основная логика стратегии основана на теории скользящих средних. Экспоненциальная скользящая средняя эффективно сглаживает ценовые колебания и определяет направление тренда. Быстрая скользящая средняя быстро реагирует на изменения цены, а медленная — служит ориентиром направления тренда. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это указывает на начало роста цены и генерирует сигнал на покупку. Когда быстрая скользящая средняя пересекает медленную сверху вниз, это указывает на начало падения цены и генерирует сигнал на продажу.

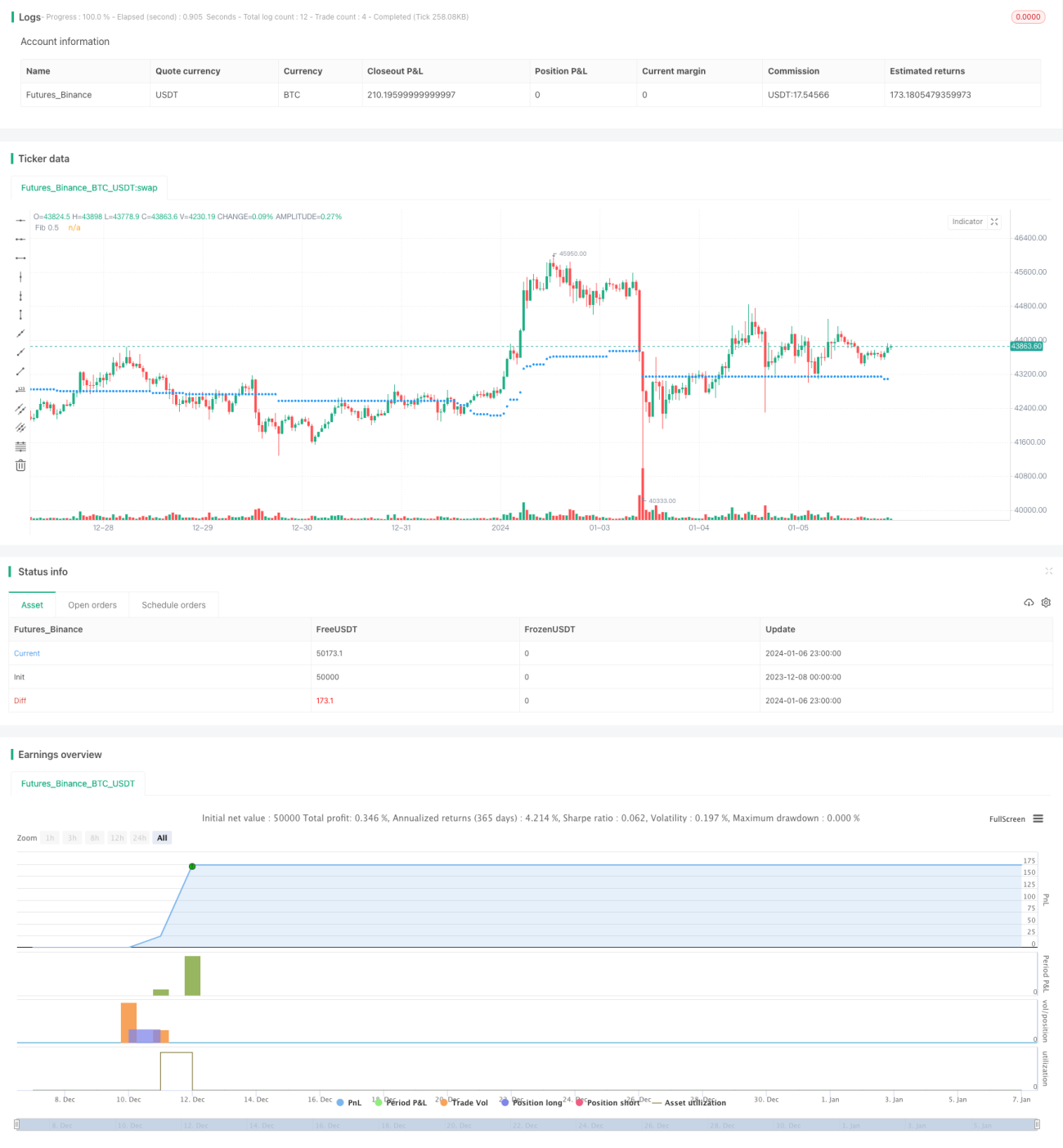

В частности, стратегия сначала определяет две экспоненциальные скользящие средние: fib_level и fib_price. fib_level задаётся пользователем, а fib_price рассчитывается на основе максимумов и минимумов за последние 100 баров. Когда цена закрытия пересекает fib_price снизу вверх или сверху вниз, генерируются сигналы на покупку и продажу соответственно. Также устанавливаются стоп-лоссы на уровне максимумов и минимумов за последние 10 баров.

Преимущества

- Использование системы двойных скользящих средних для определения направления тренда позволяет избежать ложных сигналов.

- Возможность настройки параметров пользователем для кастомизации стратегии.

- Наличие стоп-лоссов способствует контролю рисков.

Анализ рисков

- Скользящие средние запаздывают, что может привести к пропуску точек разворота цены.

- Частое пересечение двойных скользящих средних увеличивает торговые издержки и проскальзывание.

- Неправильная установка стоп-лоссов может привести к преждевременному стопу или чрезмерным убыткам.

Для уменьшения ложных сигналов можно оптимизировать параметры скользящих средних, использовать систему тройных скользящих средних или комбинировать с другими индикаторами. Также следует устанавливать более широкие стоп-лоссы, чтобы избежать слишком частого срабатывания.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров периодов скользящих средних. Тестирование различных комбинаций периодов для поиска наилучших параметров.

-

Добавление фильтров, например, по объёму. Генерация сигналов на покупку при росте объёма и на продажу при его падении может помочь избежать ложных сигналов во время резких ценовых колебаний.

-

Использование алгоритмов машинного обучения для автоматической оптимизации параметров. Обучение модели на исторических данных для получения лучшей комбинации параметров.

-

Внедрение механизма скользящего стоп-лосса. Перемещение стоп-линии вверх по мере роста прибыли, чтобы предотвратить преждевременный стоп.

Заключение

Стратегия пересечения экспоненциальных скользящих средних в целом является относительно простой и практичной количественной торговой стратегией. Она использует преимущества скользящих средних для определения тренда и устанавливает стоп-лоссы для контроля рисков. Стратегия легко понимается, имеет гибкие настройки параметров и подходит для количественной торговли различными инструментами. Дальнейшая оптимизация параметров, добавление фильтров и настройка скользящих стоп-лоссов могут улучшить её эффективность.

- 1