Стратегия следования за трендом на основе экспоненциальной скользящей средней с трейлинг-стопом

Обзор

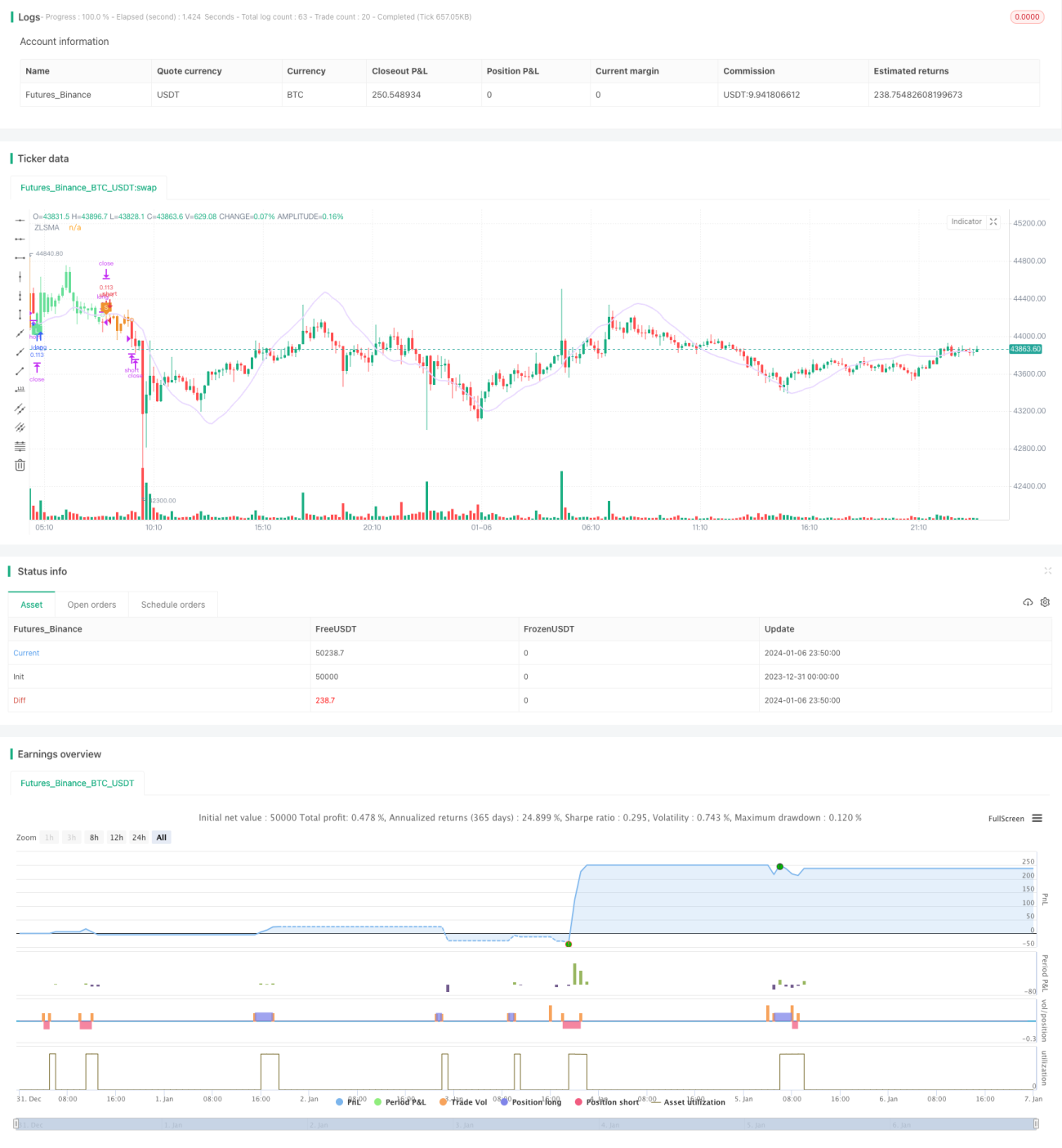

Данная стратегия объединяет использование простой экспоненциально сглаженной скользящей средней (SESMA) и механизма канала Дончиана с трейлинг-стопом, формируя очень стабильную и эффективную стратегию следования за трендом. SESMA выступает в качестве основной линии для определения направления ценового тренда. Механизм трейлинг-стопа эффективно снижает риск стратегии, одновременно защищая её прибыль.

Принцип стратегии

Стратегия состоит из двух ключевых индикаторов:

-

Простая экспоненциально сглаженная скользящая средняя (SESMA): SESMA использует идею EMA, но с улучшенными параметрами, что делает кривую более гладкой и снижает запаздывание. Направление SESMA и соотношение цен используются для оценки ценового тренда.

-

Механизм трейлинг-стопа: Основан на максимальной цене, минимальной цене и индикаторе ATR, в реальном времени вычисляет линии стопа для длинных и коротких позиций. Это динамически регулируемый стоп-механизм, который может корректировать уровень стопа в зависимости от волатильности рынка и тренда. Соотношение линии стопа и текущей цены используется для определения момента закрытия позиции.

Вход в позицию по данной стратегии происходит при пробое ценой линии SESMA. Выход из позиции инициируется линией стопа. Можно настроить отображение меток.

Преимущества стратегии

- Улучшенный метод расчета SESMA эффективно снижает запаздывание и повышает способность захвата тренда.

- Механизм трейлинг-стопа позволяет корректировать уровень стопа в зависимости от текущей волатильности, избегая чрезмерно широкого или слишком узкого стопа.

- Включает визуальные вспомогательные метки для определения моментов входа (Entry) и выхода (Exit).

- Настраиваемые параметры, подходящие для различных инструментов и оптимизации.

Риски и направления оптимизации

- При развороте тренда стоп может сработать преждевременно, что приведет к слишком раннему выходу. Можно рассмотреть возможность более широкого стопа.

- Параметры SESMA можно оптимизировать для поиска оптимальной длины.

- Также можно протестировать различные периоды для параметра ATR.

- Протестировать эффект отображения меток.

Заключение

Данная стратегия объединяет индикаторы оценки тренда и контроля риска, формируя достаточно надежную стратегию следования за трендом. По сравнению с простыми стратегиями на скользящих средних, эта стратегия позволяет более гибко улавливать тренды, одновременно уменьшая просадки. Путем оптимизации параметров стратегия может достичь лучших результатов на различных рынках.

- 1