Краткосрочная стратегия на основе пересечения DEMA и EMA в сочетании с волатильностью ATR

1. Обзор стратегии

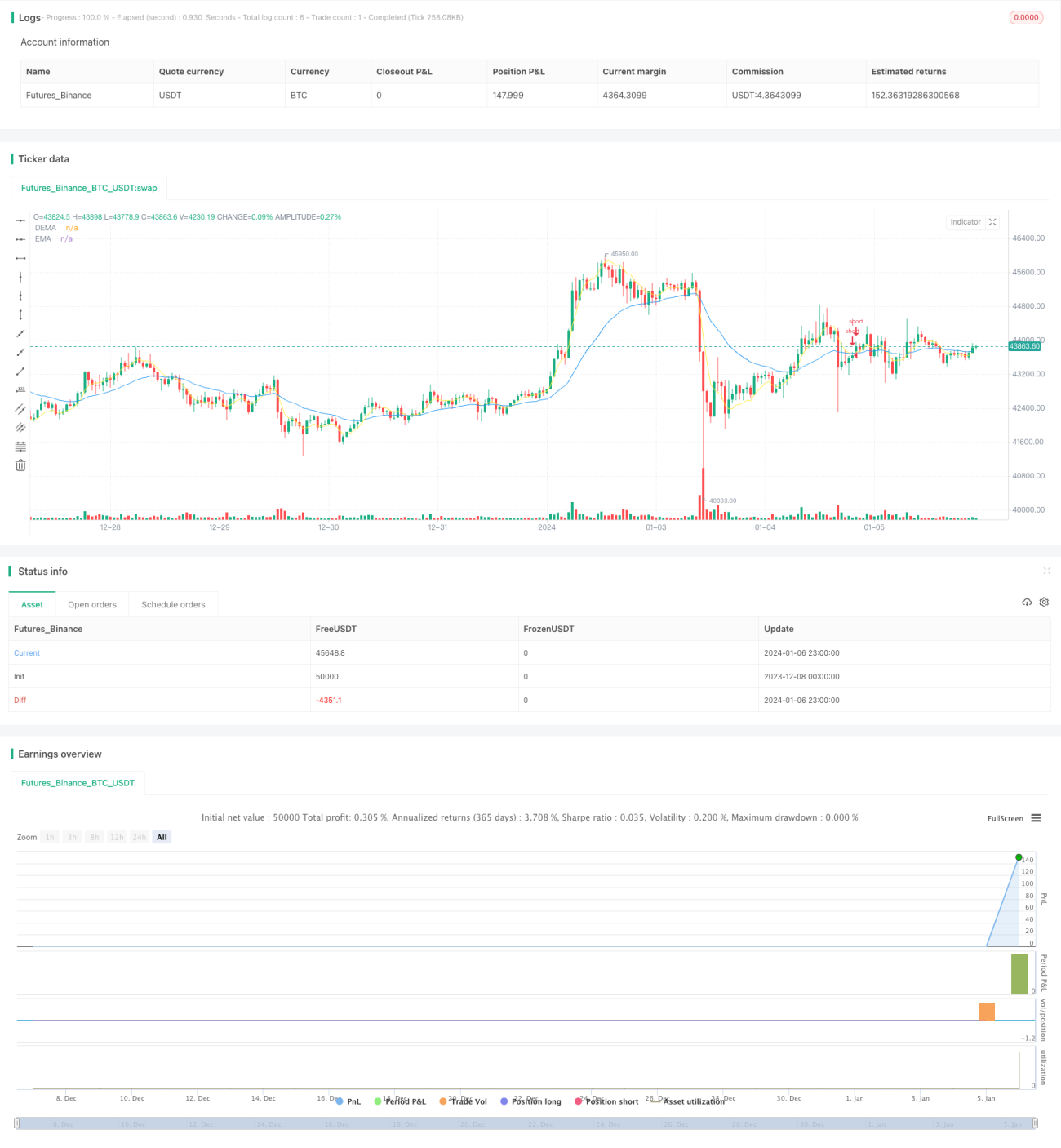

Данная стратегия называется «Стратегия краткосрочного пересечения DEMA и EMA в сочетании с волатильностью ATR». Стратегия использует сигналы пересечения DEMA и EMA в сочетании с индикатором волатильности ATR для реализации эффективной краткосрочной торговли. Когда DEMA пересекает EMA снизу вверх, а волатильность ATR повышается, открывается короткая позиция; когда DEMA снова пересекает EMA сверху вниз, позиция закрывается.

2. Принцип стратегии

-

Расчет индикатора DEMA. DEMA — это двойная экспоненциальная скользящая средняя. Расчет двойной EMA за определенный период позволяет эффективно отфильтровать краткосрочный рыночный шум и повысить точность сигналов.

-

Расчет индикатора EMA. EMA — экспоненциальная скользящая средняя, которая быстрее реагирует на изменения цены.

-

Расчет волатильности ATR. ATR — индикатор истинного среднего диапазона, отражающий рыночную волатильность и уровень риска. Рост ATR указывает на усиление рыночной волатильности, что часто приводит к краткосрочным коррекциям.

-

Когда DEMA пересекает EMA сверху вниз и волатильность ATR превышает установленный параметр, это сигнализирует о начале снижения цены и режиме «risk off» на рынке — в этот момент открывается короткая позиция.

-

Когда DEMA снова пересекает EMA снизу вверх, это указывает на формирование поддержки и начало отскока вверх — позиция закрывается.

3. Преимущества стратегии

-

Комбинация двойной EMA и EMA позволяет значительно повысить точность сигналов.

-

Индикатор волатильности ATR позволяет исключить ложные сигналы с низким риском.

-

Краткосрочная торговля подходит для скальпинга и позволяет избежать длительного хеджирования.

-

Логика торговли проста и понятна, легко реализуется.

4. Риски стратегии

-

Неправильная настройка параметра ATR может привести к упущенным торговым возможностям.

-

Необходимо одновременно отслеживать сигналы как для длинных, так и для коротких позиций, что повышает сложность операций.

-

Подвержена влиянию краткосрочной рыночной волатильности.

Методы решения: оптимизация параметров путем тестирования; упрощение торговой логики с фокусом на сигналы только одного направления; соответствующее расширение диапазона стоп-лосса.

5. Направления оптимизации стратегии

-

Оптимизация параметров DEMA и EMA для поиска наилучшего их сочетания.

-

Оптимизация периода ATR для определения наиболее подходящего измерителя рыночной волатильности.

-

Добавление дополнительных вспомогательных индикаторов, таких как полосы Боллинджера, для повышения точности сигналов.

-

Введение правил стоп-лосса и тейк-профита для фиксации более стабильной прибыли.

6. Заключение

Данная стратегия, основанная на пересечении DEMA и EMA в сочетании с индикатором волатильности ATR, формирует простой и эффективный краткосрочный торговый алгоритм. Логика торговли понятна, проста в использовании и подходит для высокочастотной краткосрочной торговли. На следующем этапе за счет оптимизации параметров и правил можно ожидать получения более стабильной сверхдоходности.

- 1