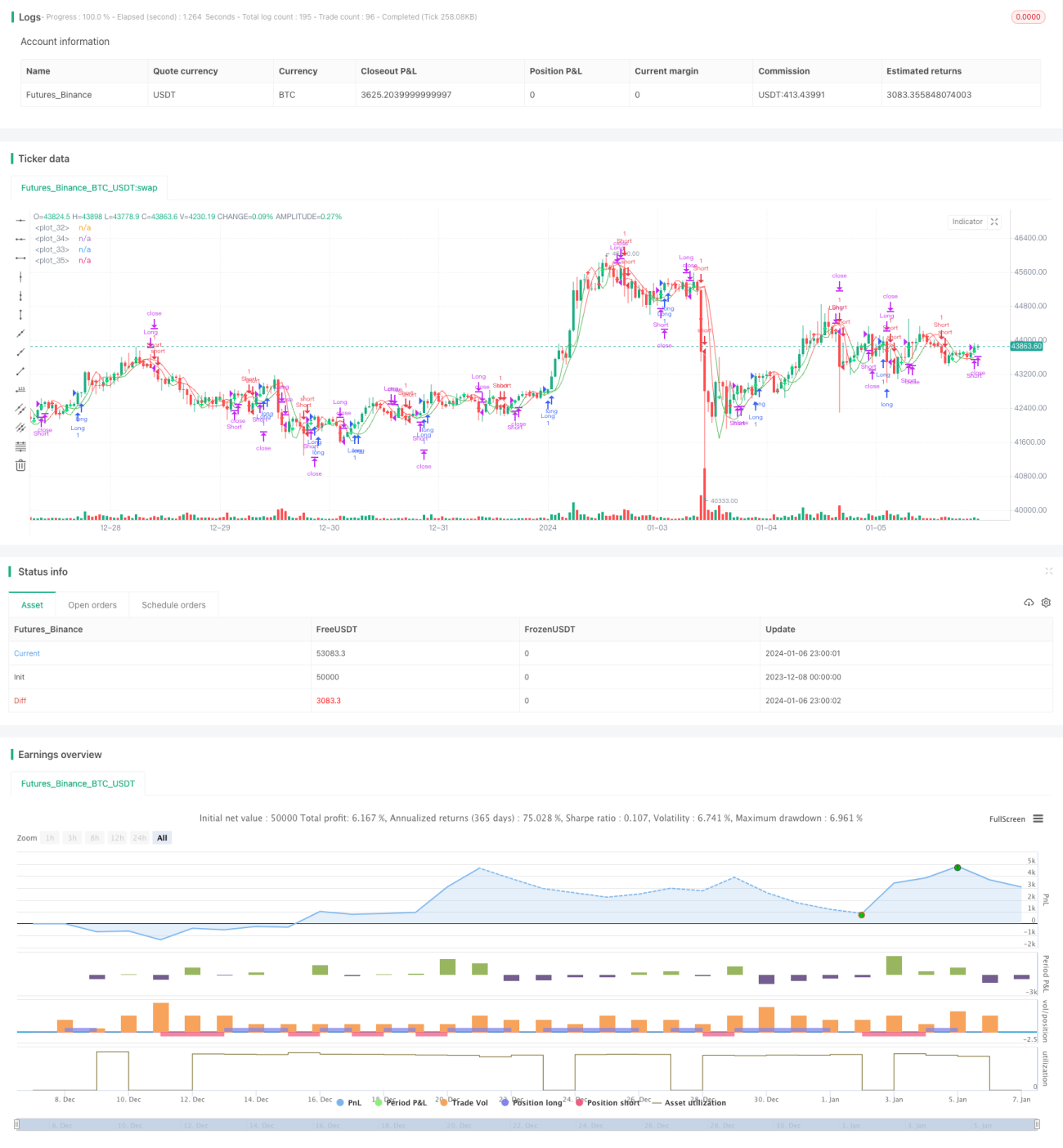

Комбинированная стратегия множественной кросс-черепахи, взвешенной скользящей средней, MACD и TSI

Обзор

Данная стратегия использует множественные технические индикаторы для определения торговых сигналов. Она объединяет четыре основных технических индикатора: систему двойного пересечения скользящих средних из Правил черепах, взвешенную скользящую среднюю, MACD и TSI, формируя торговую стратегию с множественным подтверждением. Такая комбинация позволяет эффективно отсеивать ложные сигналы и повышает стабильность.

Принцип

Основной принцип стратегии — комбинация пересечений множества технических индикаторов. Он включает следующие аспекты:

-

Использование двойного пересечения скользящих средних из Правил черепах для генерации торговых сигналов. Рассчитываются двойные Hull-скользящие средние с периодами 7 и 14. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх — это бычий сигнал, сверху вниз — медвежий.

-

Расчет однодневной взвешенной скользящей средней как важного индикатора долгосрочного тренда.

-

Расчет индикатора MACD и определение его «золотого» и «мертвого» пересечения с сигнальной линией. Когда MACD выше сигнальной линии — бычий сигнал, ниже — медвежий.

-

Расчет индикатора TSI и определение его положения относительно линии перекупленности или перепроданности. Когда TSI выше линии перекупленности — медвежий сигнал, ниже линии перепроданности — бычий.

При входе в позицию необходимо одновременное выполнение нескольких условий:

- 7-дневная скользящая средняя пересекает 14-дневную снизу вверх

- Если однодневная взвешенная скользящая средняя находится ниже — только длинная позиция; если выше — только короткая позиция

- MACD пересекает сигнальную линию снизу вверх

- TSI выше линии перепроданности (для длинной позиции) или ниже линии перекупленности (для короткой позиции)

Это позволяет эффективно избегать ложных сигналов, генерируемых одним техническим индикатором, и повышает стабильность.

Преимущества

Эта стратегия, основанная на комбинации множества индикаторов с пересечениями, имеет следующие преимущества:

-

Множественное подтверждение эффективно отсеивает ложные сигналы и предотвращает ошибочные сделки.

-

Технические индикаторы охватывают краткосрочные, среднесрочные и долгосрочные периоды, позволяя улавливать торговые возможности разных масштабов.

-

Правила черепах проверены на практике и легко позволяют получать стабильную прибыль.

-

Индикатор MACD чувствителен к краткосрочным изменениям рынка, что повышает оперативность стратегии.

-

Индикатор TSI относительно гладкий и позволяет эффективно выявлять состояния перекупленности и перепроданности.

-

Скользящая средняя как важный индикатор долгосрочного тренда предотвращает торговлю против тренда.

Таким образом, эта стратегия объединяет преимущества нескольких индикаторов, сочетая стабильность и гибкость, имеет высокий потенциал прибыли и является отличной количественной стратегией.

Риски

Данная стратегия также имеет определенные риски, в основном сосредоточенные в следующих аспектах:

-

Множество индикаторов увеличивает сложность стратегии, затрудняя настройку и оптимизацию параметров.

-

Между индикаторами могут возникать расхождения, что влияет на стабильность стратегии.

-

Вероятность ложных сигналов от технических индикаторов полностью исключить невозможно.

-

Возможны пропуски моментов разворота краткосрочных трендов, что не позволяет воспользоваться арбитражем от быстрых разворотов.

Соответственно, стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Поиск оптимальной комбинации параметров индикаторов для повышения их синергии.

-

Добавление механизма стоп-лосса для контроля убытков по отдельным сделкам.

-

Включение большего числа индикаторов разных типов и периодов для дальнейшего повышения стабильности.

-

Частичное резервирование средств для арбитража с использованием техник разворота.

Направления оптимизации

Данную стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Оптимизация параметров. Можно оптимизировать параметры индикаторов, такие как длина периода, количество линий, диапазоны перекупленности/перепроданности, чтобы найти наилучшую комбинацию.

-

Добавление механизма стоп-лосса. Настроить трейлинг-стоп или стоп-лосс типа CLASSES и другие способы для ограничения убытков.

-

Добавление других индикаторов. Можно добавить такие индикаторы, как KD, OBV, волатильность и т.д., чтобы сформировать более многомерную перекрестную проверку.

-

Интеграция машинного обучения. Использовать несколько технических индикаторов в качестве входных данных, применяя нейронные сети и другие методы для определения сигналов и оптимизации параметров.

-

Частичное резервирование средств для хеджирования. Держать небольшие противоположные позиции, чтобы получать прибыль от разворотов.

Заключение

Данная стратегия, основанная на комбинации Правил черепах, скользящей средней, MACD и TSI, создает количественную стратегию с высокой стабильностью, гибкостью и отличной практической эффективностью. Она охватывает краткосрочные, среднесрочные и долгосрочные движения рынка, а множественная перекрестная проверка индикаторов эффективно снижает вероятность ложных сигналов. Дальнейшая оптимизация параметров, добавление механизма стоп-лосса и улучшение модели могут привести к еще лучшим результатам стратегии. Данная стратегия заслуживает проверки и применения в реальной торговле.

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1