Стратегия торговли в диапазоне на основе двух скользящих средних

Обзор

Данная стратегия представляет собой колебательную торговую стратегию на основе двойных скользящих средних. Она использует пересечение быстрой скользящей средней и медленной скользящей средней в качестве сигналов покупки и продажи. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, генерируется сигнал покупки; когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, генерируется сигнал продажи. Стратегия подходит для колебательного рынка и позволяет получать прибыль от краткосрочных колебаний цены.

Принцип стратегии

В стратегии используется RMA с длиной 6 в качестве быстрой скользящей средней и HMA с длиной 4 в качестве медленной скользящей средней. Стратегия определяет ценовой тренд и генерирует торговые сигналы на основе пересечения быстрой и медленной линий.

Когда быстрая линия пересекает медленную снизу вверх, это указывает на краткосрочный разворот цены от падения к росту, что является моментом смены позиций, поэтому стратегия генерирует сигнал покупки. Когда быстрая линия пересекает медленную сверху вниз, это указывает на краткосрочный разворот цены от роста к падению, что также является моментом смены позиций, поэтому стратегия генерирует сигнал продажи.

Кроме того, стратегия также проверяет долгосрочный тренд, чтобы избежать контртрендовой торговли. Фактические сигналы покупки и продажи генерируются только тогда, когда долгосрочный тренд также подтверждает данный сигнал.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Использование пересечения двойных скользящих средних позволяет эффективно выявлять точки краткосрочного разворота цены.

- Разумное сочетание длин быстрой и медленной линий позволяет генерировать достаточно точные торговые сигналы.

- Комбинация с определением долгосрочного и краткосрочного тренда позволяет отфильтровать большую часть шумовых сигналов.

- Реализована логика тейк-профита и стоп-лосса, что позволяет активно управлять рисками.

- Простота в понимании и реализации, подходит для начинающих в области алгоритмической торговли.

Риски и методы их устранения

У стратегии также есть некоторые риски:

- Стратегии на двойных скользящих средних часто приводят к множеству мелких прибылей, но одной крупной потере. Решение — соответствующая корректировка уровней тейк-профита и стоп-лосса.

- В колебательном рынке торговые сигналы могут быть слишком частыми, что приводит к чрезмерной торговле. Решение — ужесточение торговых условий для уменьшения количества сделок.

- Параметры стратегии легко подвергаются переоптимизации, что может привести к неудовлетворительным результатам на реальном рынке. Решение — тестирование робастности параметров.

- Стратегия показывает плохие результаты на трендовом рынке. Решение — добавление модуля определения тренда или комбинирование с трендовыми стратегиями.

Направления оптимизации

Стратегию можно дополнительно оптимизировать в следующих направлениях:

- Замена индикаторов скользящих средних на адаптивные фильтры, такие как фильтр Калмана.

- Добавление модуля машинного обучения для обучения точек входа и выхода с помощью ИИ.

- Добавление модуля управления капиталом для автоматизации контроля рисков.

- Комбинирование с высокочастотными факторами для поиска более сильных торговых сигналов.

- Межрыночный арбитраж на нескольких инструментах.

Заключение

В целом, данная колебательная стратегия на двойных скользящих средних является типичной и практичной количественной торговой стратегией. Она обладает высокой адаптивностью, и новички могут извлечь из неё много знаний о разработке стратегий. В то же время она имеет большой простор для улучшения, и при дальнейшей оптимизации с использованием более продвинутых количественных методов можно добиться лучших результатов.

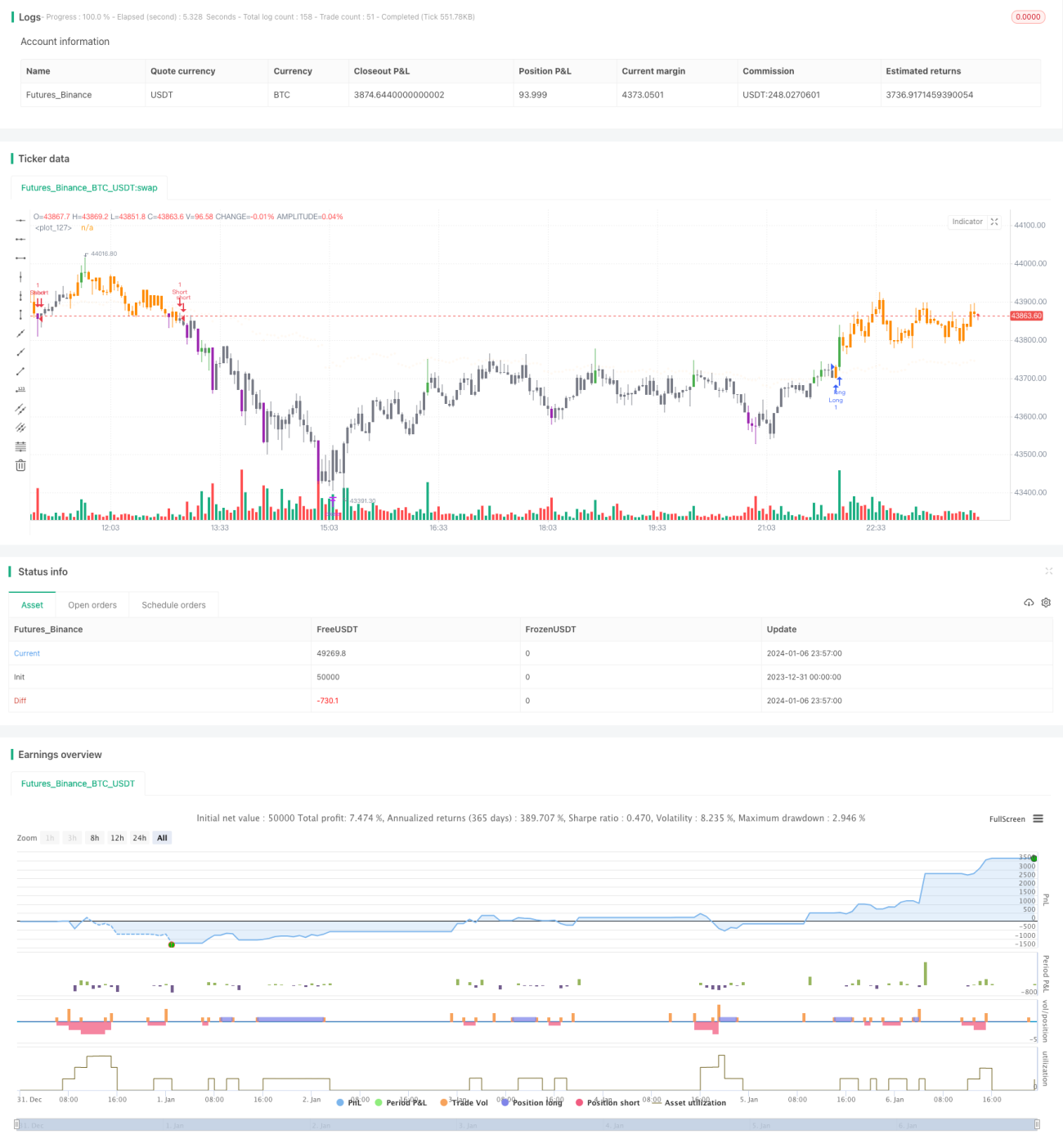

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dc_analytics

// https://datacryptoanalytics.com/

- 1