Стратегия трейлинг-стопа на основе процента

Обзор

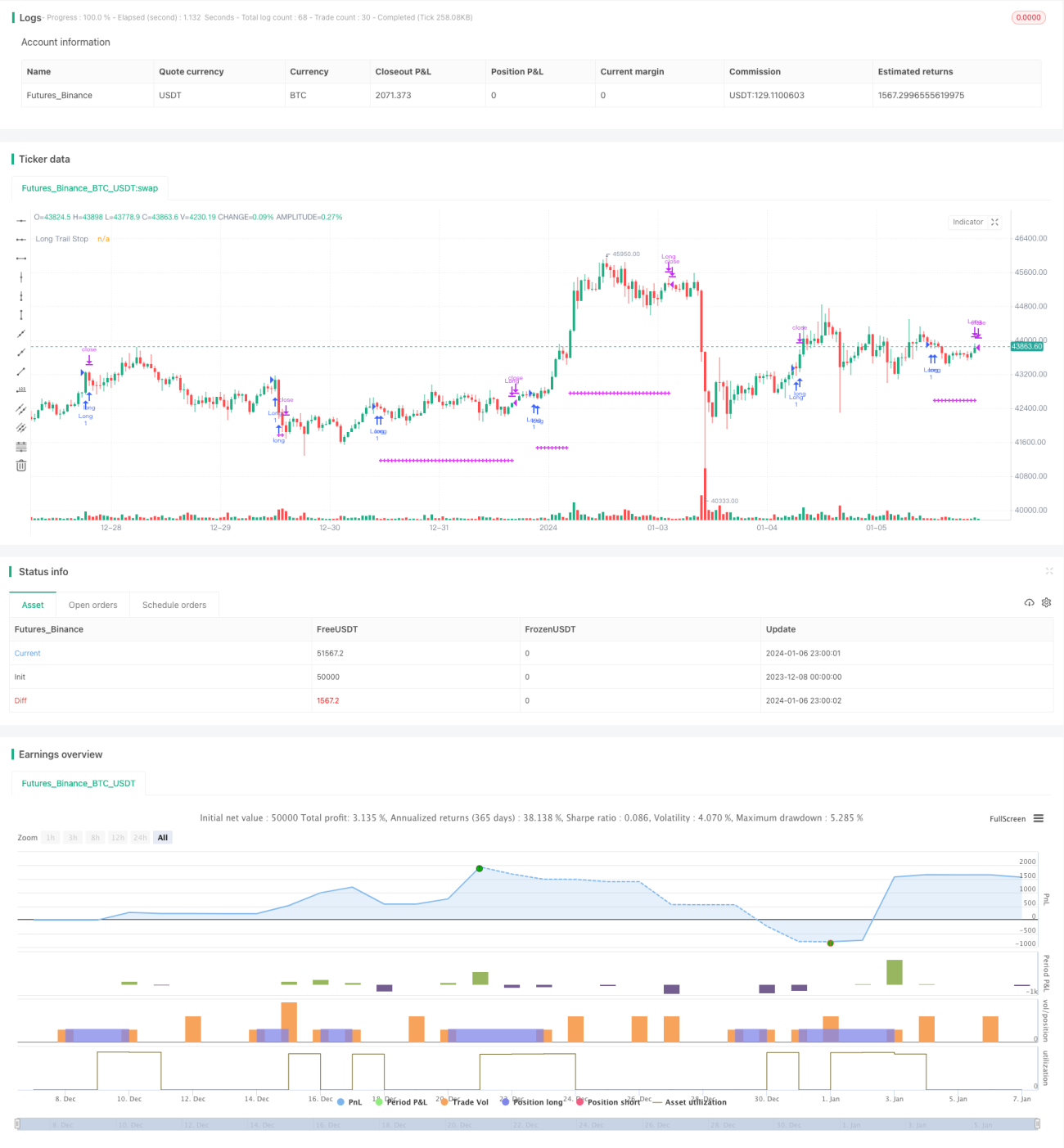

Стратегия трейлинг-стопа на основе процента — это подход, при котором стоп-лосс устанавливается и корректируется в зависимости от процентного изменения цены торгового инструмента. После достижения определённого уровня прибыли стоп-лосс перемещается к цене входа, обеспечивая безубыточность.

Принцип стратегии

Стратегия использует входной параметр для задания процента трейлинг-стопа по длинным позициям, например, 3%. После открытия позиции в реальном времени рассчитывается цена трейлинг-стопа. Метод расчёта:

- Когда цена превышает цену входа × (1 + процент трейлинг-стопа), стоп-лосс перемещается к цене входа, обеспечивая безубыточность.

- Если цена находится ниже этого уровня, стоп-лосс остаётся на уровне цены входа × (1 – процент трейлинг-стопа).

Такой подход позволяет после получения определённой прибыли защитить капитал, не допуская потери всей прибыли, и в то же время избегает слишком агрессивного стопа, который может быть выбит нормальными колебаниями цены.

Стратегия также отображает на графике линию цены трейлинг-стопа для визуального контроля, и работает только по длинным позициям. Открытие длинной позиции происходит при «золотом кресте», закрытие — при «смертельном кресте». После открытия длинной позиции устанавливается трейлинг-стоп, реализующий логику данной стратегии.

Преимущества

Главное преимущество стратегии — возможность выйти в безубыток после получения прибыли с помощью трейлинг-стопа. Независимо от дальнейшего движения рынка, как минимум сохраняется первоначальный капитал, что предотвращает убытки. Это важно для многих инвесторов.

Кроме того, стоп-лосс в стратегии достаточно мягкий: величина трейлинг-стопа не слишком велика, что позволяет избежать выхода по стопу при нормальных ценовых колебаниях. Это более гибко и интеллектуально по сравнению с обычным фиксированным стоп-лоссом.

Риски

Основной риск стратегии заключается в неправильной настройке процента стопа. Если он слишком мал, безубыточный стоп может не сработать; если слишком велик, то стоп может быть выбит нормальными колебаниями цены. Поэтому требуется тщательное тестирование и оценка подходящего процента.

Другой риск — аномальные рыночные ситуации, когда цена резко «перескакивает» (гэп). В таком случае цена стопа может не успеть обновиться, что сделает стоп неэффективным. Однако вероятность этого мала.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить условия закрытия позиции, например, «смертельный крест», пробой цены ниже SMA и другие правила, чтобы сделать стратегию более комплексной.

-

Внедрить механизм динамической настройки процента стопа, автоматически оптимизируя его величину в зависимости от рыночных условий.

-

Добавить стратегию выхода: после прохождения определённого расстояния ценой фиксировать прибыль и закрывать позицию.

-

Исследовать различия параметров процента стопа для разных инструментов и создать адаптивный механизм оптимизации параметров.

Заключение

Стратегия трейлинг-стопа на основе процента в целом очень практична. Она эффективно позволяет выйти в безубыток после получения прибыли, предотвращая убытки. Стратегия имеет большой потенциал для оптимизации и заслуживает дальнейшего изучения для повышения эффективности. В целом, она подходит инвесторам, стремящимся к стабильной инвестиционной прибыли.

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

- 1