Стратегия скользящего стоп-лосса на основе уровней поддержки/сопротивления и пробоя среднего объёма

Обзор

Основная идея данной стратегии заключается в сочетании уровней поддержки/сопротивления и прорывов объема для определения момента входа в позицию, а также в использовании индикатора ATR для динамической корректировки стоп-лосса после получения прибыли с целью отслеживания цены и получения дополнительной потенциальной прибыли.

Принцип стратегии

Стратегия состоит из следующих основных логических блоков:

-

Используются функции

ta.pivothighиta.pivotlowдля расчета максимальной цены заL_Barsсвечей и минимальной цены заR_Barsсвечей, которые служат линиями сопротивления и поддержки. -

Когда цена закрытия пробивает линию сопротивления вверх, а объем торгов превышает порог

volumeRange, открывается длинная позиция; когда цена закрытия пробивает линию поддержки вниз, а объем превышает порогvolumeRange, открывается короткая позиция. -

После открытия длинной позиции устанавливается стоп-лосс на уровне

close - ATR_LO; после открытия короткой позиции стоп-лосс устанавливается на уровнеclose + ATR_SH, что позволяет динамически корректировать скользящий стоп-лосс. -

В торговое время (с 09:15 до 14:45) в день открывается только первый торговый сигнал. После достижения прибыли или убытка в размере

riskновые сделки не открываются.

Преимущества стратегии

-

Использование теории уровней поддержки/сопротивления в сочетании с индикатором объема позволяет более точно определять моменты входа.

-

Применение индикатора ATR для отслеживания стоп-лосса позволяет гибко корректировать его положение в зависимости от волатильности рынка, снижая вероятность потери уже полученной прибыли.

-

Контроль количества сделок в день и риска на одну сделку помогает лучше улавливать тренды и избегать чрезмерного количества стоп-лоссов.

Риски стратегии

-

Уровни поддержки/сопротивления могут оказаться неэффективными и не дать надежных сигналов для входа.

-

Слишком высокое значение ATR может привести к слишком далекому расстоянию до стоп-лосса, увеличивая риск убытков.

-

Слишком низкий порог объема может привести к пропуску возможностей; слишком высокий — к ложным сигналам.

Методы решения:

- Настройка параметров поддержки/сопротивления в зависимости от особенностей конкретного инструмента.

- Оптимизация множителя ATR и порога объема.

- Использование других индикаторов для подтверждения сигналов входа.

Направления оптимизации стратегии

-

Комбинирование с другими индикаторами для определения моментов входа, например, со скользящими средними.

-

Оптимизация параметров множителя ATR и порога объема.

-

Внедрение алгоритмов машинного обучения для динамической оптимизации параметров.

-

Расширение на другие инструменты для поиска закономерностей в параметрах.

Заключение

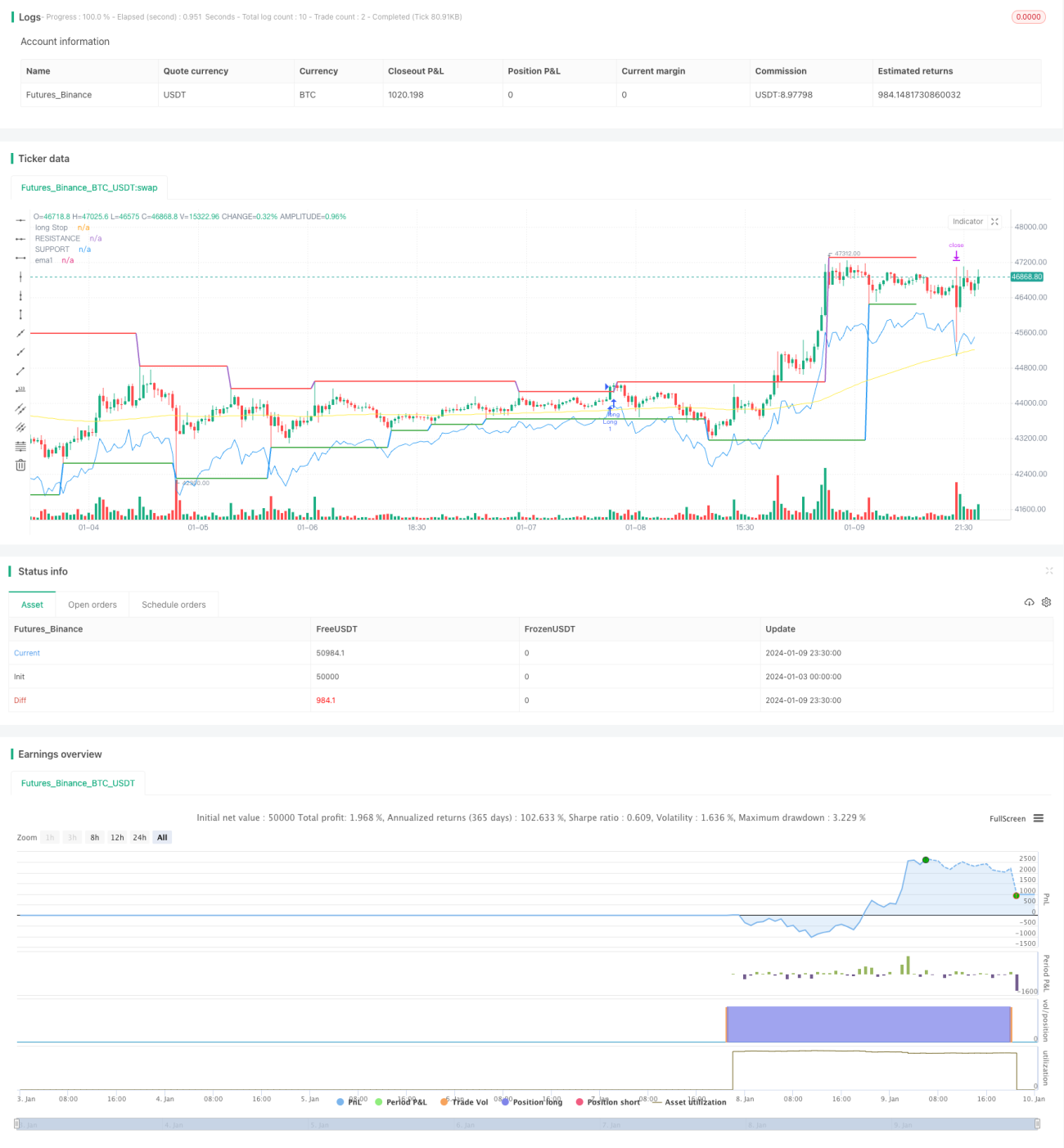

Данная стратегия объединяет несколько аналитических инструментов. Используя уровни поддержки/сопротивления, объем и методы стоп-лосса, она демонстрирует хорошие результаты на этапе бэктестинга. Однако в реальной торговле может столкнуться с большей неопределенностью, поэтому для улучшения реальной эффективности потребуется оптимизация параметров и внедрение дополнительных индикаторов. В целом, стратегия имеет четкую логику, легко понимается и служит хорошим примером для количественных торговых стратегий.

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1