Стратегия динамического трейлинг-стопа

Обзор

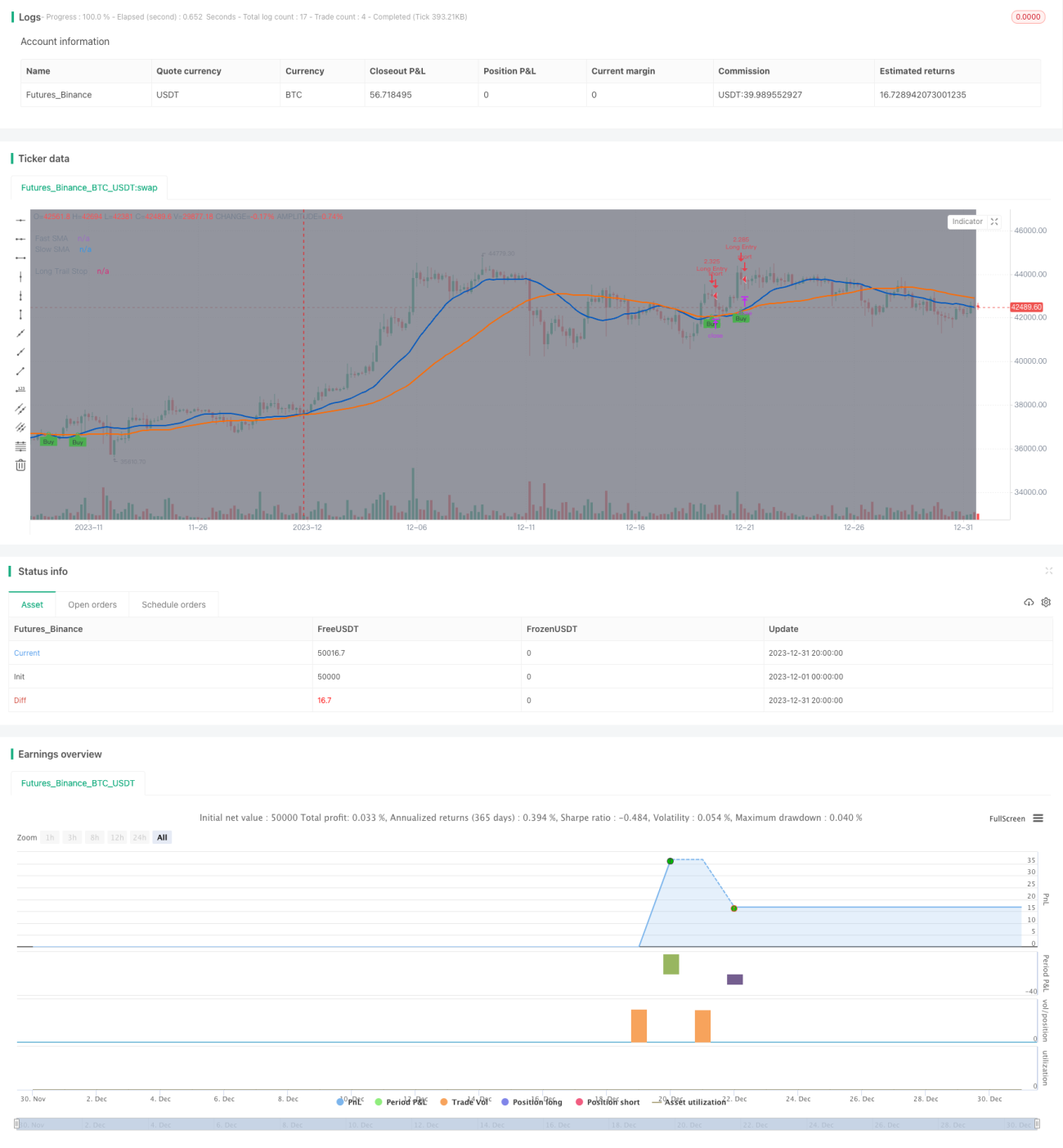

Данная стратегия определяет тренд на основе пересечения быстрой и медленной скользящих средних. При пересечении быстрой скользящей средней снизу вверх медленной открывается длинная позиция, и устанавливается динамический трейлинг-стоп для фиксации прибыли. Выход из позиции происходит при изменении цены на определенный процент.

Принцип стратегии

Стратегия использует «золотое пересечение» быстрой и медленной скользящих средних для определения начала бычьего тренда. Конкретно рассчитывается простая скользящая средняя цен закрытия за определенный период, сравниваются значения быстрой и медленной средних. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это считается началом бычьего тренда, и открывается длинная позиция.

После открытия длинной позиции стратегия не использует фиксированный стоп-лосс, а применяет динамический трейлинг-стоп для фиксации прибыли. Этот стоп-лосс устанавливается как: максимальная цена × (1 – установленный процент стоп-лосса). Таким образом, стоп-лосс повышается вместе с ростом цены и срабатывает при падении на определенный процент.

Преимущество такого подхода в том, что можно бесконечно следовать за ростом, а после достижения определенного уровня прибыли зафиксировать её через стоп-лосс.

Анализ преимуществ

Основные преимущества данной стратегии с динамическим трейлинг-стопом:

-

Возможность бесконечно следовать за ростом, не пропуская крупные движения. При фиксированном стоп-лоссе легко оказаться выбитым из позиции в самом начале сильного тренда.

-

Возможность фиксации прибыли путем установки процента стоп-лосса. Если только следовать за ростом без стопа, к концу движения можно остаться в убытке. Установка стопа позволяет зафиксировать прибыль.

-

Большая гибкость по сравнению с фиксированным стоп-лоссом. Фиксированный стоп задается одной ценой, тогда как здесь стоп меняется в зависимости от максимальной цены.

-

Меньший риск просадки. При фиксированном стоп-лоссе цена стопа далека от максимума, и стоп может сработать на нормальном откате. Здесь стоп находится очень близко к максимуму, поэтому нормальные откаты не вызывают срабатывания.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Индикатор, определяющий сигнал входа, может быть нестабильным и генерировать ложные сигналы.

-

Единственный способ стоп-лосса без учета других факторов. Рынок может резко измениться, что приведет к неэффективности стратегии.

-

Отсутствие тейк-профита – стратегия полагается только на стоп-лосс. Если стоп-лосс не сработает, возможны значительные убытки.

-

Параметры требуют оптимизации. Периоды скользящих средних и другие параметры необходимо настроить до оптимальных значений.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление дополнительных индикаторов для подтверждения входа, чтобы избежать ложных сигналов. Например, использование объема торгов.

-

Добавление тейк-профита – фиксация прибыли при достижении определенного процента дохода.

-

Повышение безопасности стоп-лосса – значительное изменение расстояния до стопа при аномальных движениях рынка.

-

Оптимизация под разные торговые инструменты и временные интервалы. Для разных инструментов и периодов параметры нужно настраивать.

-

Внедрение машинного обучения для динамической настройки параметров, чтобы модель автоматически оптимизировала индикаторы и幅度 стоп-лосса.

Заключение

Общая логика стратегии ясна и разумна. Использование пересечения быстрой и медленной скользящих средних для определения тренда – классический метод, а применение динамического трейлинг-стопа позволяет эффективно фиксировать прибыль и снижать риск. Однако все эти индикаторы и параметры требуют постоянного тестирования и оптимизации для стабильной прибыльности стратегии. Также необходимо учитывать влияние резких изменений рынка, что достигается совершенствованием общей концепции и внедрением механизмов безопасности.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//

// ▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒

// ------------------------------------------------------------------------------ 1