Трендовая стратегия на основе пересечения скользящих средних

Обзор

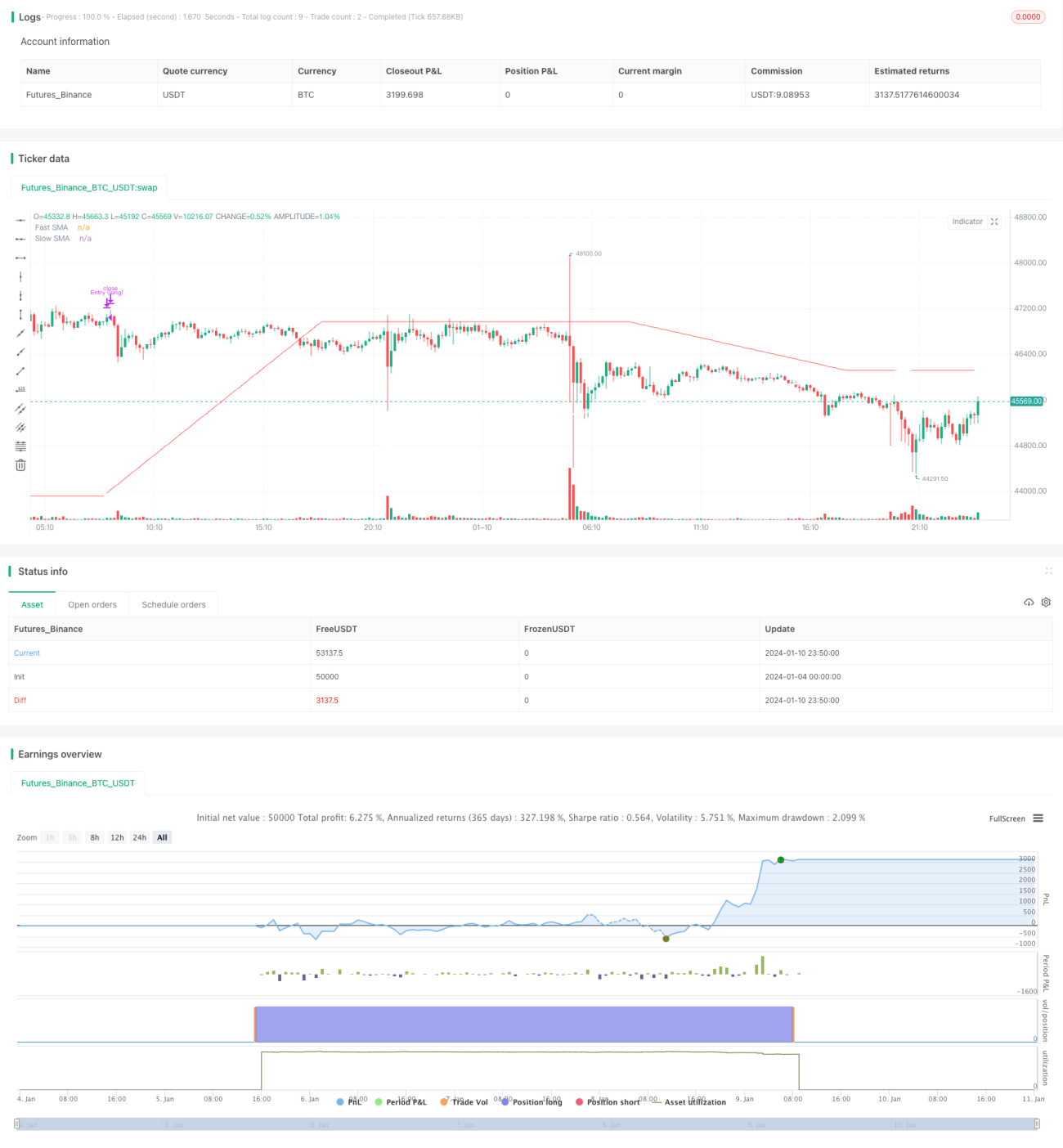

Данная торговая стратегия основана на простых скользящих средних и системе пересечения скользящих средних, являясь трендовой стратегией. Она использует пересечения быстрой и медленной скользящих средних с разными периодами как сигналы для открытия длинных и коротких позиций. Когда быстрая скользящая средняя пересекает медленную снизу вверх, открывается длинная позиция; когда быстрая скользящая средняя пересекает медленную сверху вниз, открывается короткая позиция. Стратегия подходит для инструментов с выраженным трендовым характером.

Принцип стратегии

Стратегия использует одну быструю скользящую среднюю, например, с периодом 60 дней, и одну медленную скользящую среднюю, например, с периодом 200 дней. Быстрая скользящая средняя быстрее реагирует на изменения цены, отражая краткосрочный тренд; медленная скользящая средняя реагирует медленнее, отражая среднесрочный и долгосрочный тренд.

Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это указывает на начало роста цен в краткосрочной перспективе и вход в бычий рынок – в этот момент открывается длинная позиция. Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, это указывает на начало падения цен в краткосрочной перспективе и вход в медвежий рынок – в этот момент открывается короткая позиция.

Стратегия использует принцип пересечения скользящих средних для определения направления тренда. Когда краткосрочная цена растет быстрее, краткосрочная скользящая средняя толкает долгосрочную вверх и пересекает ее снизу. Это сигнализирует о восходящем тренде, и следует открыть длинную позицию. Напротив, когда краткосрочная цена падает быстрее, краткосрочная скользящая средняя тянет долгосрочную вниз и пересекает ее сверху, что указывает на нисходящий тренд, и следует открыть короткую позицию.

Пересечение быстрой и медленной скользящих средних позволяет зафиксировать точки разворота ценового тренда и соответственно корректировать длинные и короткие позиции. Это основной принцип, по которому стратегия определяет тренд и генерирует торговые сигналы.

Преимущества стратегии

- Использование пересечения скользящих средних для определения основного тренда позволяет избежать вводящих в заблуждение краткосрочных рыночных шумов.

- Учет как краткосрочного, так и среднесрочного/долгосрочного временных горизонтов делает стратегию более стабильной и надежной.

- Реализует простое и эффективное следование за трендом: открытие длинных позиций при восходящем тренде, открытие коротких – при нисходящем.

- Скользящие средние широко распространены, легко понимаемы, параметры настройки гибки.

- Параметры управления капиталом настраиваемы, что позволяет контролировать риски.

Анализ рисков стратегии

- Стратегия зависит от четкого ценового тренда; при резких колебаниях рынка может потерпеть неудачу.

- В диапазонном рынке (боковике) генерируется множество ложных сигналов, приводящих к частым открытиям и закрытиям позиций.

- Скользящие средние обладают запаздыванием, что может привести к пропуску точек разворота цены.

- При неправильной настройке параметров (слишком малый стоп-лосс или слишком большой тейк-профит) возможен преждевременный выход из позиции или закрытие.

- Разумные параметры необходимо оптимизировать с учетом конкретных особенностей инструмента.

Стратегию можно оптимизировать, корректируя периоды скользящих средних для адаптации к частоте колебаний различных инструментов; улучшая стратегии стоп-лосса и тейк-профита, используя более сложные индикаторы для уменьшения ложных сигналов; добавляя фильтры, такие как объем торгов, для повышения стабильности стратегии.

Направления оптимизации стратегии

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Оптимизация параметров быстрой и медленной скользящих средних для адаптации к инструментам с разной частотой колебаний. Можно протестировать больше комбинаций, чтобы найти оптимальные параметры.

- Улучшение условий входа: добавление дополнительных индикаторов для фильтрации, например, резкого увеличения объема торгов, чтобы уменьшить ложные сигналы.

- Улучшение стратегий стоп-лосса и тейк-профита, например, трейлинг-стоп или динамический тейк-профит, для повышения эффективности прибыли.

- Учет транзакционных издержек, таких как комиссии; добавление модуля оценки затрат для более реалистичного моделирования.

- Разработка Parameter Universe для поиска наилучших комбинаций параметров с учетом особенностей различных инструментов.

- Добавление распознавания локальных особенностей для помощи в определении точек разворота тренда, улучшая моменты открытия и закрытия позиций.

Систематическая оптимизация стратегии может значительно повысить прибыльность и стабильность, снизив просадки.

Заключение

Данная торговая стратегия основана на определении смены ценового тренда с помощью пересечения скользящих средних и является типичной трендовой стратегией. Она использует пересечения скользящих средних с разными периодами как сигналы для открытия длинных и коротких позиций, определяя направление тренда с помощью комбинации быстрой и медленной скользящих средних, что обеспечивает эффективное отслеживание тренда. Стратегия стабильна, надежна, легко понимается и реализуется; после оптимизации параметров она может быть адаптирована к большинству инструментов, являясь базовым типом стратегий в алгоритмической торговле. Дальнейшее повышение прибыльности и доли успешных сделок может быть достигнуто путем комбинирования с другими техническими индикаторами, оптимизации стратегий стоп-лосса и тейк-профита и т.д.

- 1