# Долгосрочная стратегия на основе MACD

Обзор

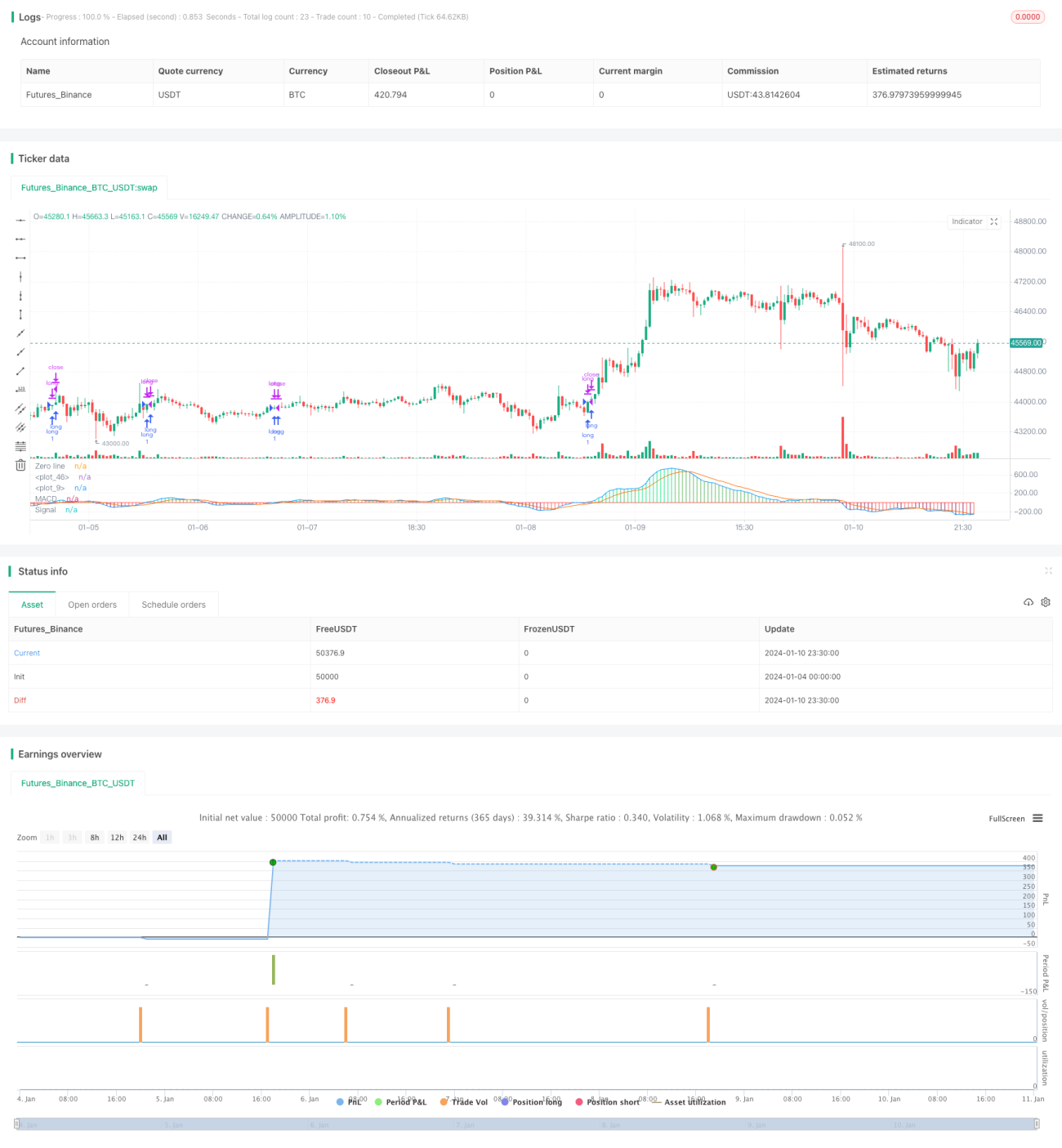

Данная стратегия основана на индикаторе MACD, а также на длинной линии и линии закрытия позиции, и реализует долгосрочную торговлю валютными парами. Открытие позиции происходит, когда линия индикатора MACD пересекает длинную линию, а закрытие – когда линия MACD пересекает линию закрытия позиции. Также установлена стратегия стоп-лосса.

Принцип стратегии

Стратегия использует быструю и медленную линии индикатора MACD. Параметр быстрой линии – 12-дневная EMA, медленной – 26-дневная EMA. Разница между двумя скользящими средними образует гистограмму MACD. Дополнительно рассчитывается 9-дневная EMA в качестве сигнальной линии. Когда гистограмма MACD пересекает уровень 0.04 снизу вверх, открывается длинная позиция; при пересечении уровня 0.015 сверху вниз – длинная позиция закрывается. Также установлен стоп-лосс в 5%.

В частности, стратегия сначала рассчитывает быструю, медленную и сигнальную линии MACD. Затем задаётся длинная линия на уровне -0.04, а линия закрытия позиции – на уровне 0.015. Если текущая гистограмма MACD больше длинной линии, открывается длинная позиция; если гистограмма MACD меньше линии закрытия, длинная позиция закрывается. Кроме того, стоп-лосс устанавливается на уровне 95% от цены открытия.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использование индикатора MACD для определения рыночного тренда обеспечивает относительно высокую точность.

- Применение двойного фильтра (длинная линия и линия закрытия позиции) позволяет избежать ложных сигналов.

- Наличие стоп-лосса эффективно контролирует риски.

- Простота, понятная логика, лёгкость в понимании и реализации.

- Требуется только индикатор MACD, что обеспечивает низкое потребление ресурсов.

Анализ рисков

Данная стратегия также сопряжена с определёнными рисками:

- Индикатор MACD обладает некоторой запаздывающей способностью, что может привести к упущению краткосрочных возможностей.

- Установка стоп-лосса может быть слишком консервативной, что не позволяет постоянно отслеживать долгосрочный тренд.

- Параметры требуют многократного тестирования и оптимизации, в противном случае возможна переоптимизация.

- Стратегия применима только к определённым валютным парам; её эффективность для других пар вызывает сомнения.

Можно улучшить стратегию, корректируя параметры и комбинируя с другими индикаторами.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных комбинаций параметров MACD для поиска более оптимальных значений.

Можно попробовать разную длину быстрой, медленной и сигнальной линий, чтобы найти более подходящую комбинацию.

-

Замена на другие индикаторы.

Например, RSI, KD и другие индикаторы могут дать совершенно иные результаты.

-

Оптимизация параметров длинной линии и линии закрытия позиции.

Путём многократного бэктестинга данных можно найти более подходящие параметры для открытия и закрытия позиций.

-

Корректировка стратегии стоп-лосса.

Можно рассмотреть такие методы, как трейлинг-стоп, чтобы сделать стоп-лосс более динамичным.

-

Тестирование на нескольких валютных парах.

Применение стратегии к другим валютным парам для оценки её эффективности.

Заключение

В целом, данная стратегия представляет собой очень простую и интуитивно понятную долгосрочную торговую стратегию. Она использует индикатор MACD для определения рыночной ситуации и устанавливает двойной фильтр для снижения количества ошибочных сделок. Кроме того, настроен стоп-лосс для контроля рисков. Стратегия имеет чёткую логику, низкое потребление ресурсов, легко понимается и реализуется, что делает её достойной рекомендации. Разумеется, за счёт оптимизации параметров, настройки индикаторов и других методов эту стратегию можно значительно улучшить, сделав её результаты ещё более эффективными.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1