Торговая стратегия на основе производных

Обзор

Эта стратегия основана на инвестировании с использованием производных первого, второго, третьего и четвёртого порядка скользящей средней Халла (HMA). Капитал распределяется равными долями. Точки входа определяются трендом по производным второго, третьего и четвёртого порядка, а точки выхода создаются при появлении новой точки входа или по проценту скользящего стоп-лосса.

Принцип работы стратегии

Стратегия сначала вычисляет HMA. Скользящая средняя Халла – это взвешенная скользящая средняя, которая рассчитывается по следующей формуле:

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

где src – цена, sm – входной параметр, управляющий длиной средней.

После этого стратегия вычисляет скорость (1-я производная), ускорение (2-я производная), рывок (3-я производная) и изменение рывка (4-я производная). Они рассчитываются путём деления разности между HMA и её запаздывающим значением на длину len. Например, формула скорости:

speed = (hullma-hullma[len])/len

Остальные производные вычисляются аналогично.

Стратегия принимает решение о входе и выходе, проверяя знаки ускорения, рывка и изменения рывка. Если все три показателя положительны, открывается длинная позиция. Если все три отрицательны – открывается короткая позиция.

Кроме того, стратегия использует скользящий стоп-лосс для фиксации прибыли. Для длинных позиций стоп устанавливается на основе настраиваемого процента, для коротких позиций – аналогично.

Преимущества

Основное преимущество этой стратегии – использование нескольких производных в качестве сигналов входа и выхода, что позволяет отсеять ложные сигналы. Принятие решений только по скорости (1-я производная) часто слишком нестабильно, но комбинация 2-й, 3-й и 4-й производных создаёт более надёжную систему.

Другое преимущество – высокая гибкость стратегии. У неё много настраиваемых параметров, включая длину HMA, длины различных производных, процент стоп-лосса и т.д., что позволяет оптимизировать её под разные рынки.

Настраиваемый скользящий стоп-лосс также является плюсом. Он помогает стратегии получать больше прибыли в трендовых движениях и своевременно выходить при флэте, ограничивая максимальную просадку.

Анализ рисков

Основной риск стратегии – снижение эффективности из-за неожиданных событий. При отсутствии соответствующих фильтров после внезапных крупных новостей несколько производных могут одновременно дать ложные сигналы, что приведёт к значительным убыткам. Можно добавить фильтр новостей или приостанавливать стратегию на некоторое время после таких событий, чтобы снизить этот риск.

Другой риск – переоптимизация параметров. Длина HMA, длины производных и другие параметры могут существенно влиять на результат. Требуется строгий подход к бэктестингу и оценка устойчивости этих параметров на разных рынках. Также следует следить, чтобы процент скользящего стоп-лосса не был слишком большим, иначе убытки могут возрасти.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить механизм фильтрации на основе неожиданных событий – приостанавливать торговлю на некоторое время после значимых новостей, чтобы избежать убытков от неудачных входов.

-

Провести многорыночное бэктестирование параметров для проверки их устойчивости. Тестировать на разных инструментах и временных периодах, оценивая стабильность настроек.

-

Попробовать улучшить логику входа. Можно внедрить алгоритмы машинного обучения для автоматического выявления тренда вместо простой проверки знаков.

-

Улучшить способ стоп-лосса. Использовать волатильностный стоп-лосс или стоп на основе машинного обучения вместо простого процентного скользящего стопа.

-

Добавить тейк-профит. Текущая логика в основном опирается на стоп-лосс; можно дополнительно ввести скользящий тейк-профит (трейлинг-профит) или выход по целевой прибыли.

Заключение

Эта стратегия – тренд-следящая система с несколькими временными масштабами. Она использует несколько производных скользящей средней Халла в качестве сигналов для открытия и закрытия позиций, а также применяет скользящий стоп-лосс для фиксации прибыли. Основные преимущества – отсев ложных сигналов за счёт множества производных, гибкость параметров и т.д. К рискам относятся влияние неожиданных событий и возможность переоптимизации. Стратегию можно улучшить, добавив фильтры, повысив устойчивость параметров, доработав логику входа и выхода, чтобы сделать её более надёжной и стабильной автоматизированной торговой системой.

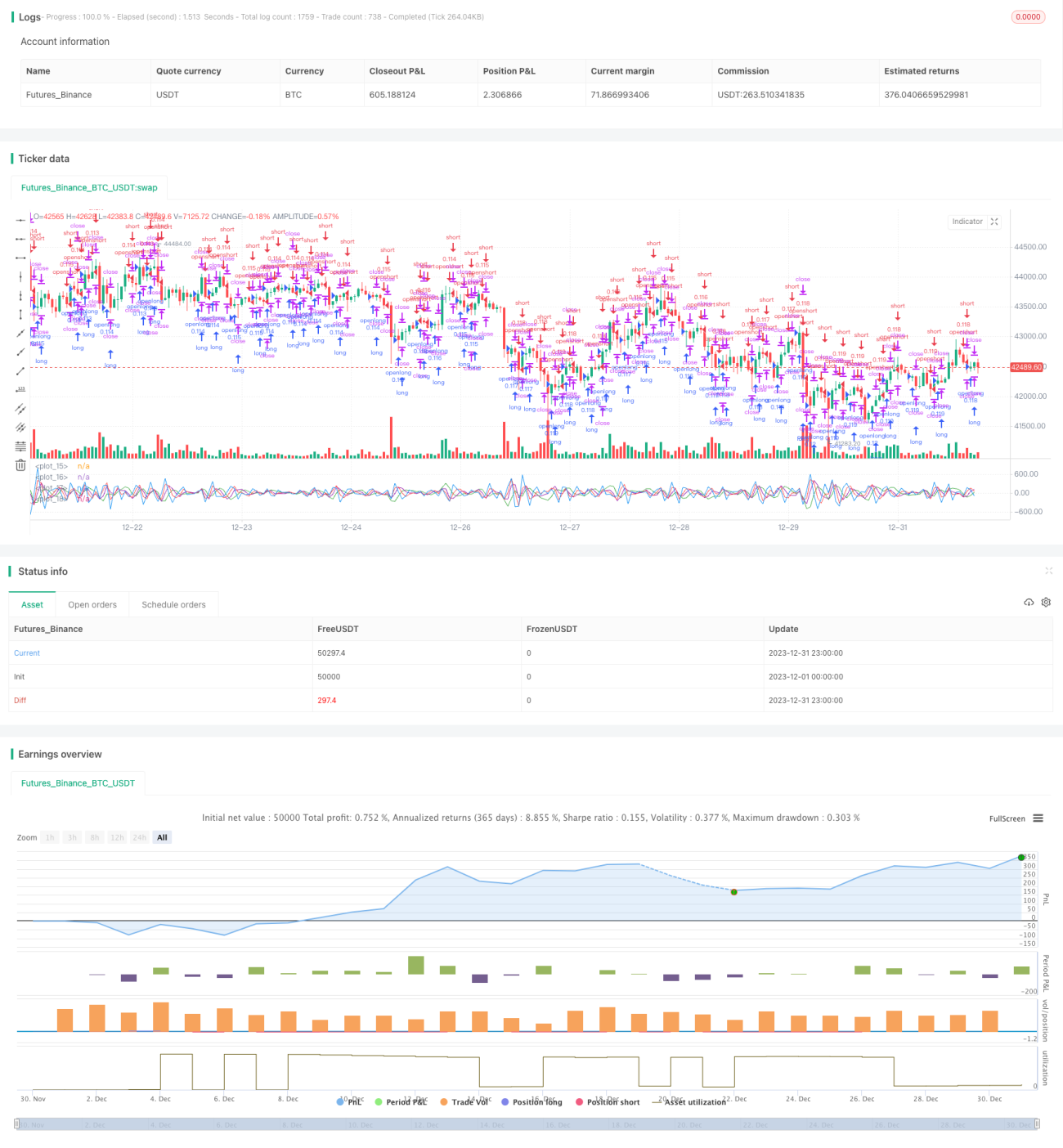

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")- 1