Комбинация стратегии двойных скользящих средних и стохастического осциллятора

Обзор

В данной статье описывается количественная торговая стратегия, сочетающая стратегию двойных скользящих средних и стохастический осциллятор. Стратегия объединяет возможности скользящих средних по отслеживанию тренда и свойства перекупленности/перепроданности стохастического осциллятора для формирования торговых сигналов.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия двойных скользящих средних

Использует быструю и медленную скользящие средние для формирования сигналов покупки при «золотом кресте» и сигналов продажи при «смертельном кресте». Быстрая скользящая средняя быстрее улавливает изменения цены, а медленная фильтрует ложные сигналы. -

Стохастический осциллятор

Использует колебательную природу стохастика для выявления перекупленности/перепроданности. Когда стохастик выше своей медленной линии — сигнал перекупленности, когда ниже — сигнал перепроданности.

Сигналы от обеих частей объединяются для формирования окончательного торгового сигнала. Стратегия двойных скользящих средних отслеживает основной тренд, а стохастический осциллятор помогает избегать неблагоприятных движений.

Преимущества стратегии

- Объединяет преимущества двойных скользящих средних и стохастического осциллятора, что делает стратегию более стабильной.

- Скользящие средние отслеживают тренд, стохастик подтверждает сигналы — высокая эффективность.

- Настраиваемые параметры позволяют адаптироваться к различным рыночным условиям.

Риски стратегии

- Двойные скользящие средние могут генерировать ложные сигналы.

- Неправильная настройка параметров стохастика может привести к пропуску тренда.

- Требуется корректировка параметров для адаптации к изменению рыночных условий.

Риски можно снизить путём оптимизации комбинации параметров, а также добавлением стоп-лоссов для ограничения убытков.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование влияния различных параметров скользящих средних на эффективность стратегии.

- Тестирование влияния различных параметров стохастического осциллятора на стабильность стратегии.

- Добавление фильтра тренда для повышения процента выигрышных сделок.

- Создание динамического трейлинг-стопа для ограничения убытков.

Заключение

Данная стратегия объединяет преимущества стратегии двойных скользящих средних и стохастического осциллятора. Она отслеживает основной рыночный тренд, одновременно избегая разворотов в неблагоприятные моменты. Оптимизация комбинации параметров позволяет добиться лучших результатов. Добавление стоп-лосса и фильтра тренда делает стратегию более совершенной.

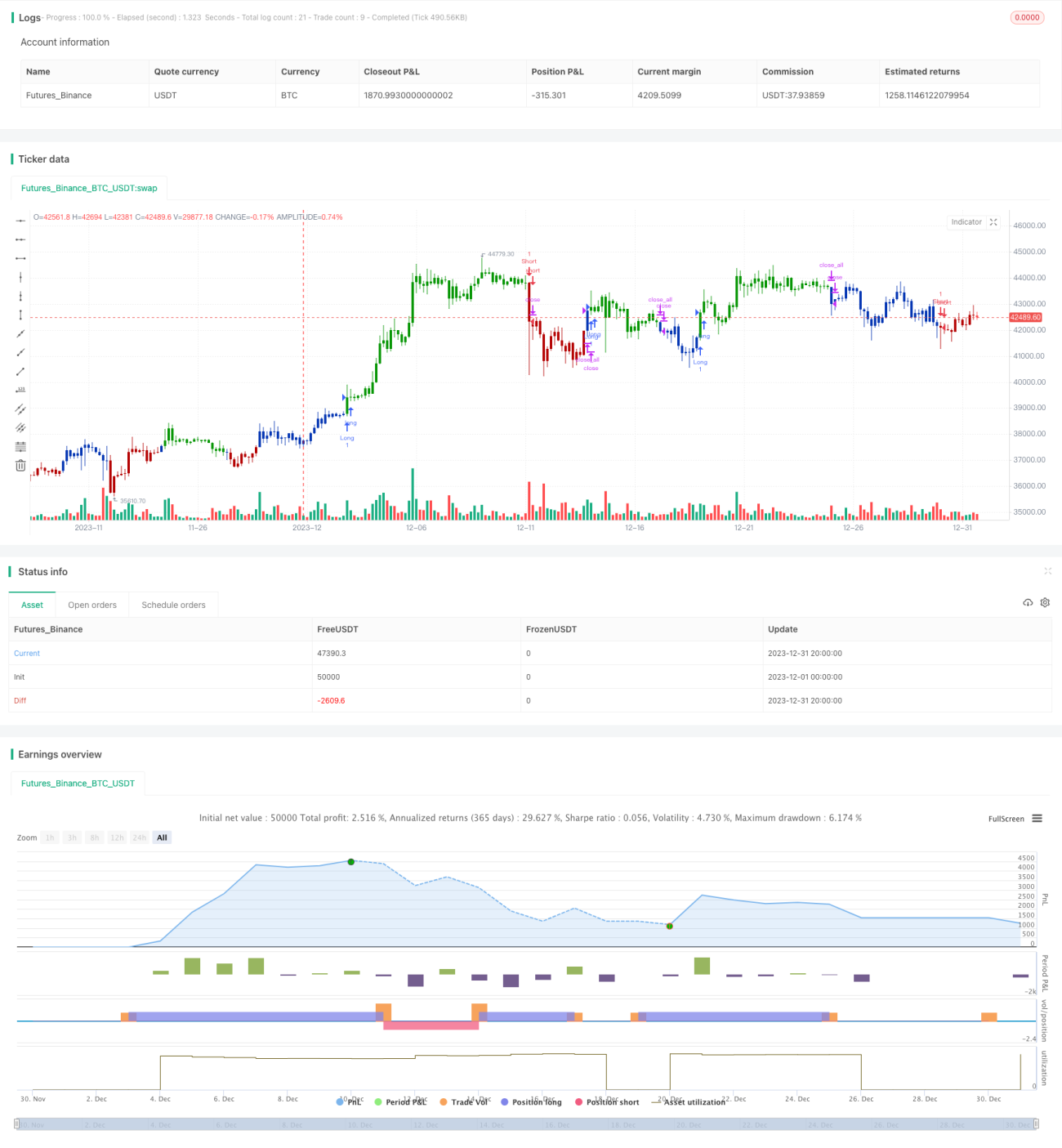

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. - 1