Количественная торговая стратегия, сочетающая скользящие средние на нескольких таймфреймах с временем торгов

Обзор

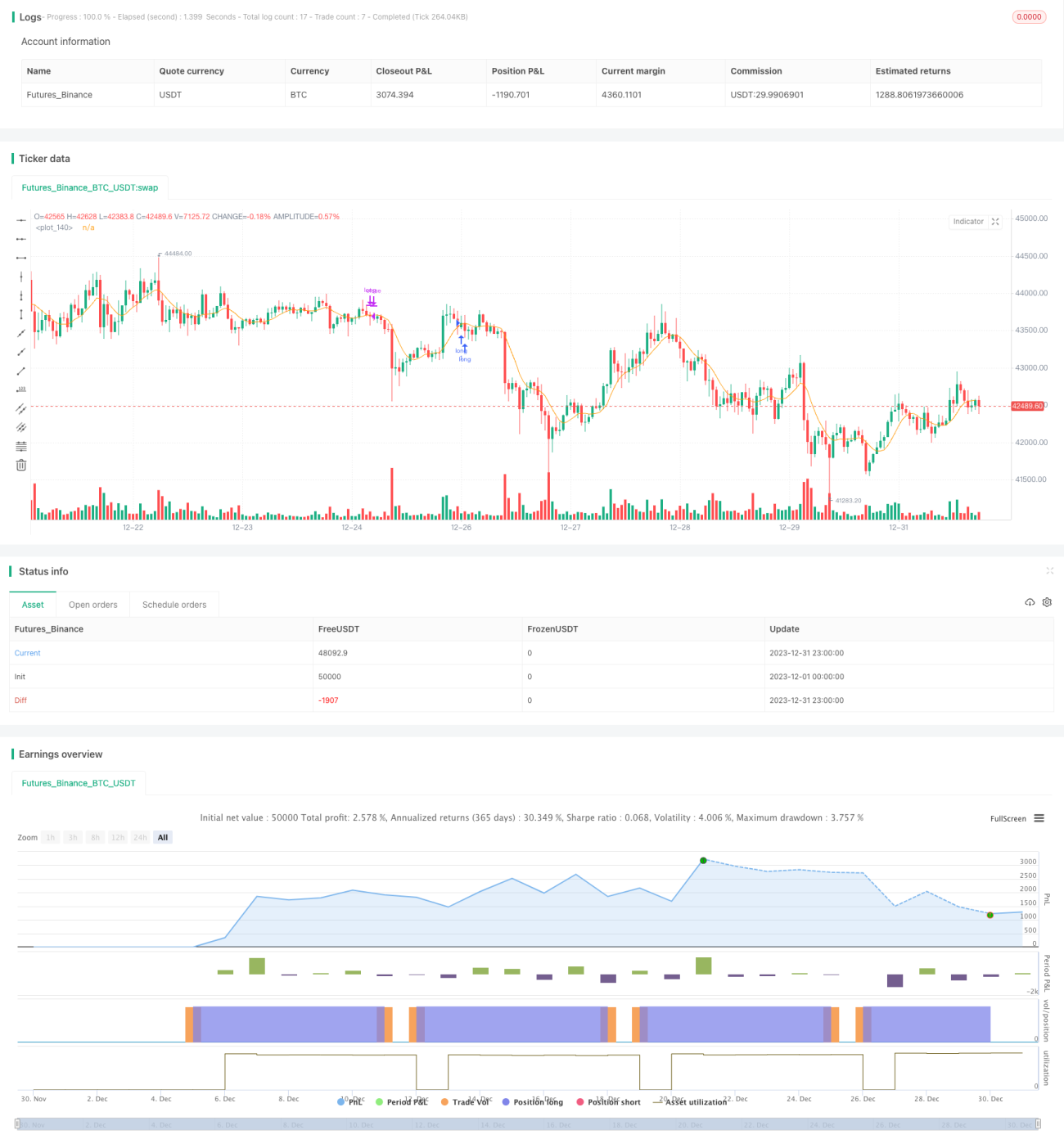

Данная стратегия использует несколько индикаторов скользящих средних в сочетании с выбором времени торговли для определения моментов входа и выхода, реализуя количественную торговлю.

Принцип стратегии

Стратегия использует 9 типов скользящих средних, включая SMA, EMA, WMA и другие. В зависимости от выбора пользователя, при открытии длинной позиции цена закрытия пересекает выбранную скользящую среднюю снизу вверх, а цена закрытия предыдущей свечи находится ниже скользящей средней; для короткой позиции цена закрытия пересекает скользящую среднюю сверху вниз, а цена закрытия предыдущей свечи находится выше скользящей средней. Все сделки открываются только в начале торгов в понедельник. Условия закрытия позиции: фиксированный тейк-профит и стоп-лосс или закрытие до окончания воскресных торгов.

Анализ преимуществ

Данная стратегия объединяет лучшие качества нескольких скользящих средних, позволяя пользователю выбирать различные параметры для адаптации к разным рыночным условиям. Вход в рынок происходит только при подтверждении тренда, что исключает появление 'неэффективных сделок'. Кроме того, стратегия открывает позиции только в понедельник и закрывает их до воскресенья (по тейк-профиту, стоп-лоссу или принудительно), ограничивая максимальное количество открытых позиций за неделю и эффективно контролируя торговые риски.

Анализ рисков

Стратегия в основном опирается на индикаторы скользящих средних для определения тренда. При развороте тренда существует риск попадания части сделок в убыток. Кроме того, ограничение на открытие позиций только по понедельникам может привести к потере возможности войти в рынок при благоприятной ситуации, возникшей после понедельника, что приведёт к упущенной части прибыли.

Для контроля этих рисков рекомендуется использовать динамические параметры скользящих средних: при входе рынка в боковик следует сокращать период; также можно расширить временные рамки для открытия позиций, разрешив открытие новых позиций в среду или четверг.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Добавить алгоритм Algerism для тейк-профита и стоп-лосса с динамической корректировкой уровней;

-

Внедрить модель машинного обучения для определения трендовых периодов, чтобы избежать входа на волатильном рынке;

-

Оптимизировать логику открытия и закрытия позиций, предоставив больше возможностей для открытия сделок.

Заключение

Данная стратегия интегрирует несколько индикаторов скользящих средних для определения направления тренда. Механизм открытия позиций в понедельник и закрытия в воскресенье эффективно ограничивает максимальное количество сделок за неделю. При этом строгие правила тейк-профита и стоп-лосса ограничивают максимальный убыток по одной сделке. В целом, стратегия спроектирована с балансом между определением тренда и управлением рисками, что делает её достаточно надёжной количественной торговой стратегией.

- 1