Стратегия разворотной торговли на основе количественных индикаторов

Обзор

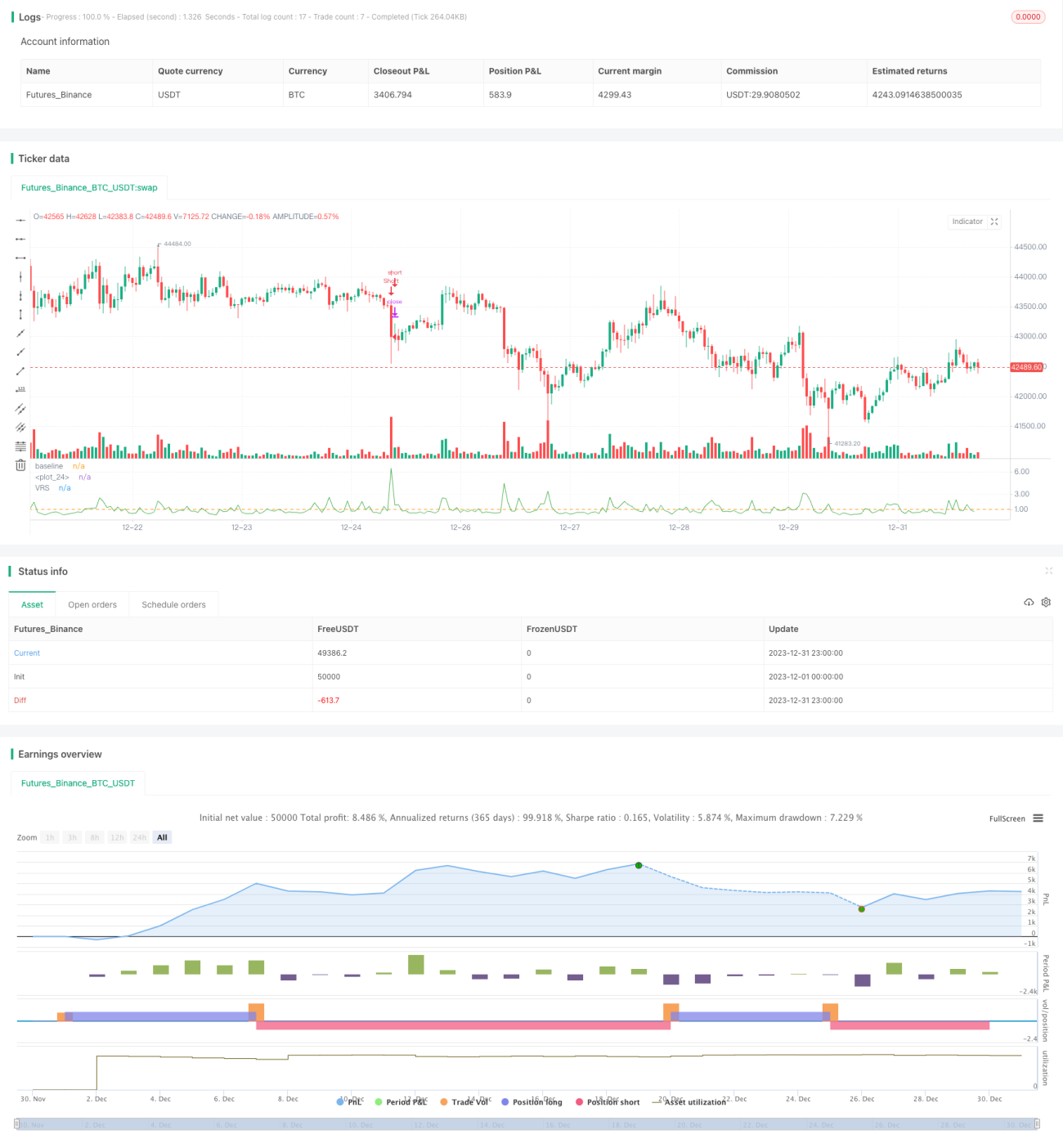

Стратегия разворота на основе Volume Ratio (VR-разворот) — это краткосрочная разворотная стратегия, основанная на индикаторе объема. Она вычисляет отношение объема текущего периода к среднему объему за определенный интервал, чтобы определить, вошел ли в рынок крупный игрок, и генерирует торговые сигналы. Стратегия в первую очередь подходит для инструментов с высокой склонностью к разворотам на малых временных интервалах.

Принцип стратегии

Ключевой индикатор VR-разворота — Volume Ratio (сокращенно VR), который представляет собой отношение объема текущего периода к среднему объему за заданный промежуток времени. Метод расчета:

VR = Current Volume / SMA(Volume, N)

Где N — это параметр Length (длина периода). Текущий объем делится на простое скользящее среднее объема за N периодов.

Когда VR > порогового значения, это считается сигналом входа крупного игрока. В сочетании с пробоем цены вверх или вниз формируются сигналы на покупку и продажу.

Стратегия также использует вспомогательный индикатор направления dir. Он сравнивает цену закрытия текущего периода с ценой закрытия N периодов назад: если отношение больше 1 — бычий тренд, меньше 1 — медвежий.

Когда VR превышает заданный порог, если dir=1, генерируется сигнал на покупку; если dir=-1, генерируется сигнал на продажу.

Преимущества

Главное преимущество VR-стратегии — способность улавливать внезапные ценовые развороты. При появлении сигнала о входе крупного игрока стратегия может быстро принять решение и вовремя зафиксировать отскок или падение.

Другие преимущества:

- Использование индикатора объема делает оценку действий крупных игроков достаточно надежной.

- Простой алгоритм, легкий для понимания и реализации.

- Гибкая настройка параметров, хорошая адаптируемость.

Риски

Несмотря на определенные преимущества, у VR-разворотной стратегии есть и риски, которые следует учитывать:

- Как краткосрочная стратегия, она содержит элемент случайности, поэтому кривая доходности может быть волатильной.

- Индикатор VR может давать сбои и неверно определять действия крупных игроков.

- Необходимо подбирать инструменты с подходящими параметрами; на инструментах со слабой волатильностью стратегия дает плохие результаты.

Кроме того, следует избегать чрезмерной торговли и устанавливать стоп-лоссы для контроля убытков по каждой сделке.

Рекомендации по оптимизации

VR-разворотная стратегия имеет дальнейший потенциал для улучшения. Основные рекомендации:

- Добавить больше индикаторов для подтверждения сигналов, чтобы снизить вероятность ложных срабатываний VR.

- Внедрить логику стоп-лосса, например, учитывать значение ATR для установки величины стопа.

- Оптимизировать параметры, особенно длину периода Length, адаптируя их под разные таймфреймы и инструменты.

- На основе результатов бэктестирования скорректировать пороговые значения VR для бычьего и медвежьего направления, чтобы обеспечить надежность.

Заключение

VR-разворотная торговая стратегия — это простая, прямолинейная и легкая в реализации краткосрочная количественная стратегия. Она ловит возможности разворота, улавливая сигналы появления крупных игроков. Стратегия особенно подходит для инструментов с высокой волатильностью и явными разворотами, однако требует внимания к управлению рисками. Дальнейшая оптимизация может сделать стратегию более надежной и отсеять больше ложных сигналов.

- 1