Стратегия краткосрочной прибыли на основе V-образной формы RSI

Обзор

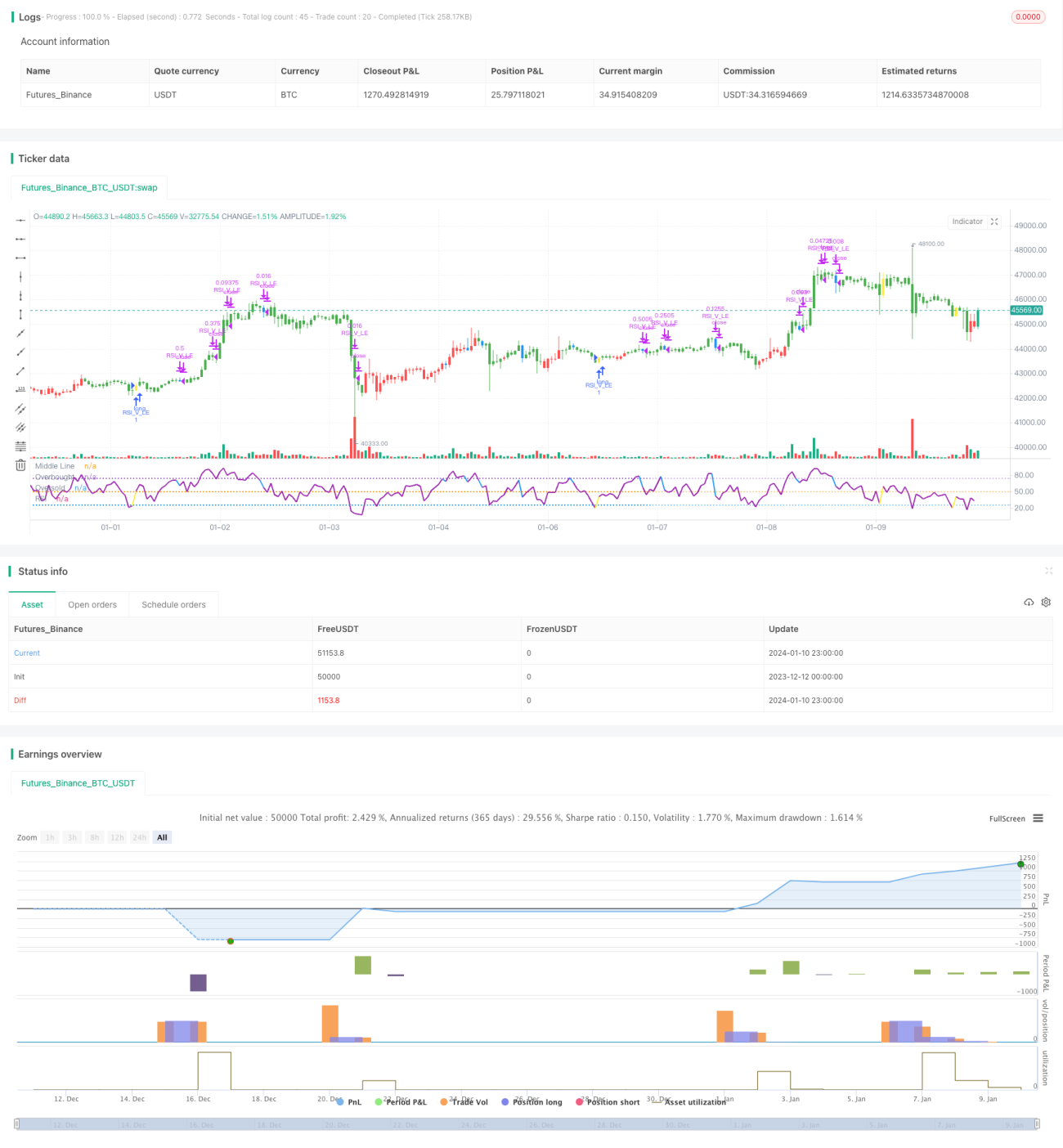

Данная стратегия основана на V-образной форме индикатора RSI в сочетании с фильтром скользящих средних EMA, что позволяет получить достаточно надёжную краткосрочную прибыльную стратегию. Она способна улавливать возможности, возникающие при отскоке цены из зоны перепроданности, и благодаря сигналу V-образной формы RSI точно открывать длинные позиции, получая прибыль на коротком горизонте.

Принцип стратегии

- Линия 20-дневной скользящей средней находится выше 50-дневной – условие долгосрочного тренда вверх.

- RSI формирует V-образную форму, указывая на возможность отскока из перепроданности:

- Минимум предыдущей свечи ниже минимума двух предыдущих свечей.

- Текущее значение RSI выше, чем RSI двух предыдущих свечей.

- Пробой RSI уровня 30 вверх служит сигналом завершения V-образной формы – открывается длинная позиция.

- Стоп-лосс устанавливается на уровне 8% ниже цены входа.

- При пересечении RSI уровня 70 начинается tzinfo позиции, стоп-лосс переносится на цену входа.

- При пересечении RSI уровня 90 начинается tzinfo 3/4 позиции.

- При пересечении RSI уровня 10 / срабатывании стоп-лосса – полное закрытие всех позиций.

Анализ преимуществ

- Использование скользящих средних EMA для определения общего направления тренда позволяет избегать торговли против тренда.

- V-образная форма RSI выявляет возможности отскока из зоны перепроданности, улавливая развороты тренда.

- Множественные механизмы стоп-лосса контролируют риски.

Анализ рисков

- При сильном медвежьем движении рынка стоп-лосс может не сработать, что приведёт к значительным убыткам.

- Сигналы V-образной формы RSI могут быть ошибочными, вызывая ненужные потери.

Направления оптимизации

- Оптимизировать параметры RSI для поиска более надёжных V-образных фигур.

- Комбинировать с другими индикаторами для оценки надёжности сигналов разворота.

- Улучшить стратегию стоп-лосса, чтобы избежать излишней агрессивности при своевременном закрытии убыточных позиций.

Заключение

Данная стратегия объединяет фильтрацию с помощью скользящих средних EMA и оценку V-образной формы RSI, формируя достаточно надёжный набор правил для краткосрочной торговли. Она позволяет эффективно использовать возможности отскока из зоны перепроданности и получать прибыль на коротком горизонте. Благодаря постоянной оптимизации параметров и модели, а также совершенствованию механизма стоп-лосса, эта стратегия может повысить свою стабильность и доходность. Она открывает для количественных трейдеров ещё одну дверь к краткосрочной прибыли.

- 1